生活保護の「52%」は「65歳以上」が受給! 年金だけでは暮らせない? 老後の年金受給額と生活費の平均から検証

本記事では、日本の年金平均支給額と老後の生活資金の目安を紹介しながら、年金だけで暮らしていけない理由、年金だけでは老後の生活資金を賄うことはできないのかを考察していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

生活保護受給者の52%が65歳以上

厚生労働省が2021年11月19日に発表した生活保護制度の現状に関する資料によると、生活保護受給者全体に占める65歳以上の割合は1995年から年々増え続けており、2020年には半数以上である52%を占めています。人数で見ると2020年7月現在で105万4581人となっており、100万人以上の65歳以上の方が生活保護を受けていることになります。

日本では老齢基礎年金を原則65歳から受給できますので、年金だけでは最低限の生活が送れない人が現在日本にこれほど多く存在すると考えられますが、本当に年金だけでは暮らしていけないのでしょうか。次の段落から、年金の平均受給額と、老後に必要な資金の目安を確認していきます。

日本の年金の平均受給額

日本の公的年金制度は、20歳以上60歳未満の国民は全員が国民年金に加入する「国民皆年金」という特徴を持ち、さらに会社員や公務員などは国民年金に上乗せして厚生年金に加入するという「2階建て」構造をとっています。

厚生労働省の資料によると、2021年の厚生年金保険老齢年金受給権者の平均年金月額は14万3965円となっています(基礎年金月額を含む)。男女別で見ると、男子の平均年金月額は16万3380円、女子の平均年金月額は10万4686円と男子のほうが高くなっています。

これは男女間の賃金格差や、妊娠・出産・育児に伴う休業や短時間勤務などにより女性のほうが男性よりも厚生年金の加入期間が短い傾向にあるためです。

対して令和3年度の国民年金受給権者の平均年金月額は5万6368円となっています。現役世代のうちに支払う年金保険料の負担も国民年金第1号被保険者のほうが小さいですが、その分支給額も厚生年金受給者と比べてかなり小さくなっています。

老後の生活費の目安はどれくらい?

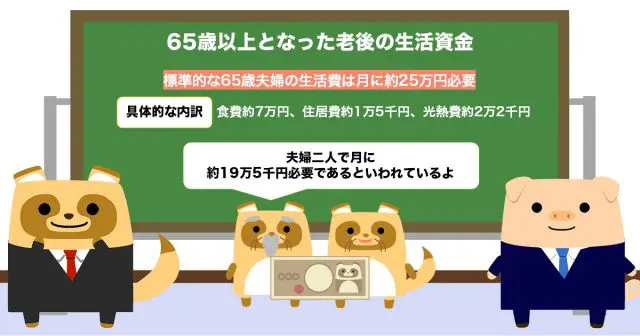

65歳以上となった老後の生活資金は実際どれくらいかかるのでしょう。厚生労働省発行のパンフレットによると、標準的な65歳夫婦の生活費は月に約25万円必要であるといわれています。具体的な内訳は食費が約7万円、住居費が約1万5000円、光熱費が約2万2000円などです。もう少し生活費を抑える場合でも、夫婦2人で月に約19万5000円必要であるといわれています。

夫婦どちらも会社員で厚生年金を受給できると仮定すると、先ほどの男女の平均額から夫婦で受給できる年金額は月で26万8066円となりますので、生活費にゆとりをもたせても年金だけで賄うことが可能です。

会社員の夫とその扶養に入る専業主婦の妻と仮定すると、月平均21万9748円となりますので、生活費を少し切り詰めれば年金だけで生活することができそうです。夫婦どちらも自営業者などで厚生年金の受給資格がないと仮定すると、月平均11万2736円となりますので、年金だけで生活費を賄うのはかなり難しいといえます。

もらえる年金額を把握して、老後の生活に備えよう

夫婦ともに、またはどちらか一方が厚生年金受給者の場合は、余裕のある年金金額を受給できる可能性がありますが、夫婦ともに自営業者などの場合には、年金だけで生活費を賄うことは難しいことがわかりました。しかし、人によって老後の生活費は異なりますし、病気による入院費用や介護費用が突然必要になる可能性も十分考えられます。

さらに受給できる年金額も加入期間等により異なりますので、自身の受け取れる年金金額を確認し、余裕をもって老後の生活資金を貯蓄することが重要です。

出典

厚生労働省 生活保護制度の現状について(令和3年11月19日)

厚生労働省 令和3年度厚生年金保険・国民年金事業の概況

厚生労働省 国民年金ってホントに必要なの!講座

執筆者 : FINANCIAL FIELD編集部