老後に対する備えの為、考えないといけない『堅実な人生設計』 一緒に考えてみませんか!?

6月に明記される経済財政運営の基本方針、いわゆる骨太の方針として明記もされるということで、これで今後私たちが老後に備えるには、できるだけ長く働き続けるという方向性しかないというわけです。

今後の老後に対する備えのための堅実な人生設計、一緒に考えてみましょう。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

在職老齢年金は誤解が多い

1965年に在職老齢年金という考え方が始まり、その後、数回の改正を経て、現在は給与と年金が一定の水準を超えると調整がされるという仕組み(参照:日本年金機構)となっています。

一定の水準とは60歳以上65歳未満であれば28万円、65歳以上になると46万円です。

ただ、この仕組みをしっかりとわかっていない人がとても多いのが現状です。

例えば、65歳以降に46万円の対象となる人には老齢基礎年金は入りませんし、働いているときに年金を請求すると損をするから、退職してからまとまった金額をもらったほうがよい、などこの手の誤解をあげればきりがありません。

また、在職老齢年金の対象となるのは厚生年金に加入中の場合です。ですから、個人事業主として開業したり、社会保険に加入しない程度のパート等、社会保険に加入しない場合では対象外となります。

年金を受け取りながら働くときには、どんな働き方をするべきなのか考える必要があります。

老後っていくらあると安心なのか

この質問は、数えられないくらいたくさんの人から聞かれることがあります。

家計相談を受けるとき、毎回お客様に伝えるのは、お金の感覚は人によって異なるので、数字に踊らされず自分のライフプランを立てるべきということです。

私が社労士として普段お付き合いさせていただくのは、ほとんどが中小企業ですので何千万円と退職金を受け取れることはあまりありません。

ただ、大手企業で退職金や企業年金を受け取り、実際1億円程度の試算を持つ人でも、老後の不安を抱える人もいますから、しっかりと自分の金銭感覚を確認するのが大事なのです。

ではどうするか、思い立った時から資産を目的別にして、別建てに始めることです。40代であれば教育資金、50代であれば親の介護など、老後だけの貯蓄をできる時期なんて考えられません。

できるときにできることをする、しかもコツコツと継続することが必要です。

収入を増やして支出を減らすが王道

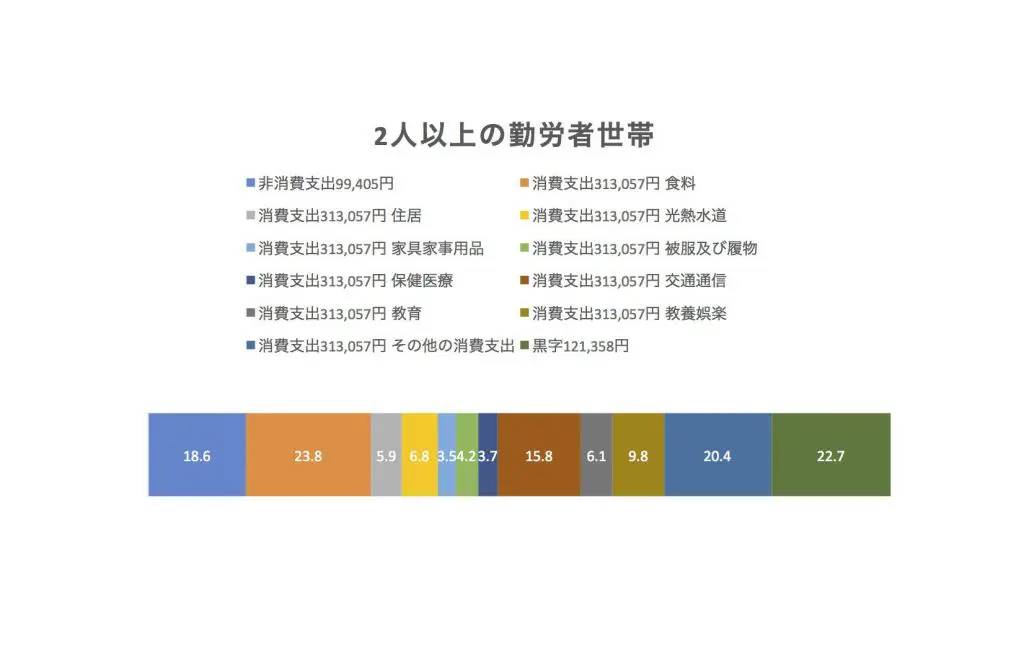

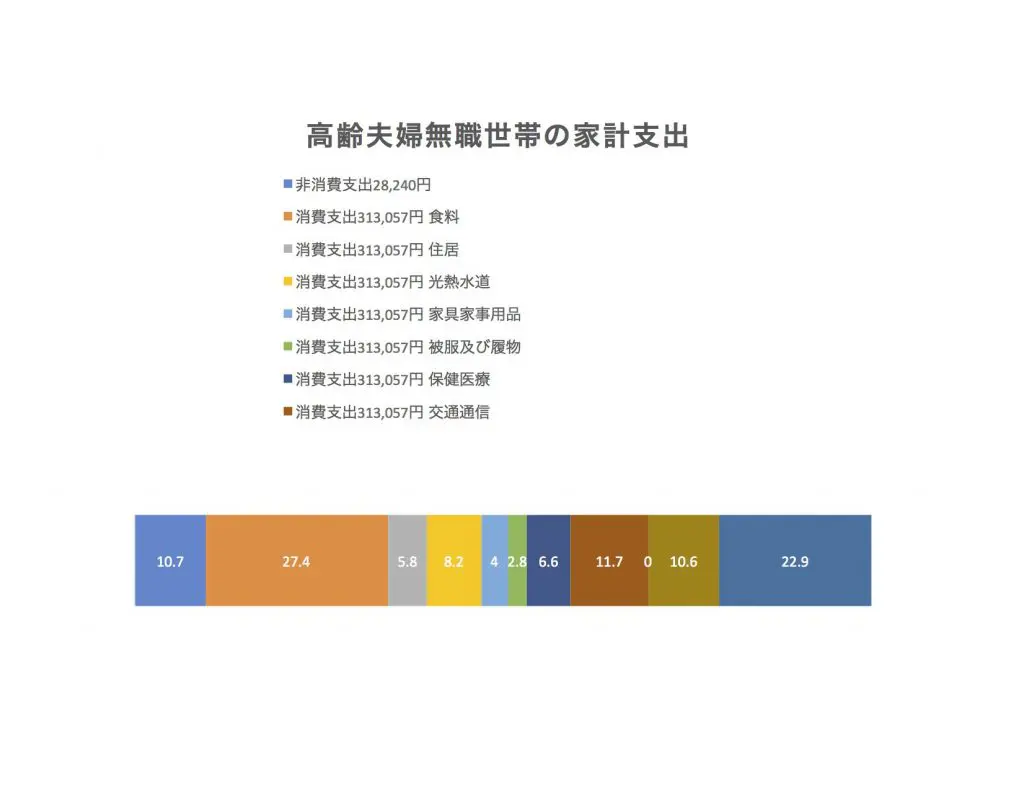

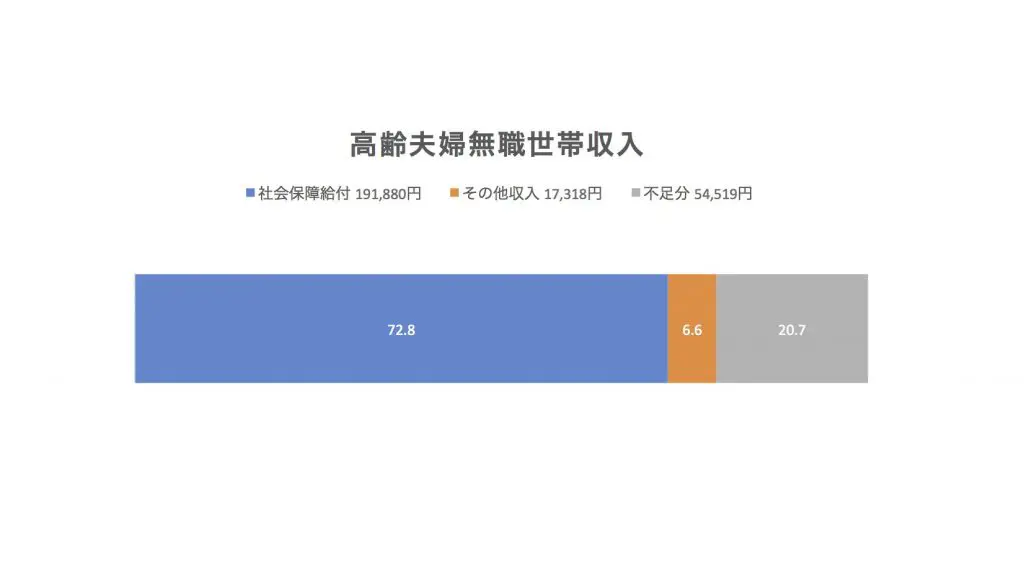

下の表を見てください。平成29年の総務省のデータです。

このデータによると、高齢夫婦2人の世帯では、実際の収入と支出額の差額、不足分が5万4000円程度発生することがわかります。

参考まで、勤労者世帯が12万円程度の黒字が発生することを思えば、少しでも働いているときに、この黒字に「働いてもらう」工夫が必要でしょう。

そのためには、知識と実行をしっかりとバランスよくすることです。年金は、夫婦2人で厚生年金に加入すると年金額はもっと増えますし、確定拠出年金など運用を頑張ると年金以外の収入を確保することができます。

雇用保険の教育訓練給付を使って教育訓練を受講し、自分の能力の引き出しを増やすということもできるでしょう。老後資金の準備に、安全安心、楽な方法がないことは覚えておいてください。

今後労働力人口はどんどん減っていきます。これから来るであろう人生100年時代には、今の「現役世代が保険料を支払って、高齢者を支える」という仕組みはどんどん苦しくなる一方でしょう。

ネットの世界では、老後資金は1億円ないと老後破たんするというショッキングなタイトルも見受けられましたが、堅実な人生設計と知識が老後を乗り切るコツとなるでしょう。

Text:當舎 緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP®。