親を扶養に入れると「約20万円」お得に? メリット・デメリットについて解説

そこで本記事では、親を扶養家族にするための条件と、扶養に入れた場合のメリット・デメリットについて解説します。

二級ファイナンシャルプランニング技能士

親を扶養に入れる条件とは?

まず、親を扶養家族にする際の条件について説明します。税法上と健康保険上でそれぞれ異なるため、分けて見ていきましょう。

税法上の要件

親が、扶養家族の対象となるのは以下に該当する場合です。納税者に所得税上の扶養家族がいると、所得控除が受けられます。これを「扶養控除」といいます。

●生計を共にしている

●親の年間所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

●親が青色申告の事業専従者として給与をもらっていない

●白色申告の事業者専従者ではない

健康保険上の要件

健康保険で親を被扶養者にできるのは、以下に該当する場合です。一定の要件を満たす被扶養者には、保険給付が行われます。

●生計を共にしている

●親の年齢が75歳未満(後期高齢者医療制度の被保険者ではない)

●同居している場合、親の年収が130万円以下かつ被保険者の年収の半分未満

●別居している場合、親の年収が130万未満かつ被保険者の仕送り額未満

●同居別居にかかわらず、親が60歳以上または障害厚生年金を受けられる障害者の場合の年収は180万円未満

親を扶養に入れるメリットとは?

次に、親を扶養に入れた場合のメリットについて解説します。税法上と健康保険上に分けて、それぞれ見ていきましょう。

税法上のメリット

親を扶養家族にすることによる税法上のメリットは、「子が節税できること」です。これは所得控除を受けられるためで、納める税金が少なくなります。

その年の12月31日現在、16歳以上19歳未満の人および23歳以上70歳未満の人は一般の控除対象扶養親族、19歳以上23歳未満の人は特定扶養親族、70歳以上の人は老人扶養親族に該当します。図表1の扶養控除の金額を見ると、老人扶養親族は同居している場合と別居している場合で控除額が変わるので注意が必要です。

なお、親が入院していて別居している場合は、期間が1年以上経っていても同居に該当します。しかし、親が老人ホーム等の施設に入所している場合には、別居とみなされます。

図表1

国税庁 No.1180 扶養控除

健康保険上のメリット

親が健康保険上の扶養家族に入った場合には、子どもが加入している健康保険の被扶養者となります。そのため、それまで支払っていた国民健康保険料を親は支払う必要がなくなります。

親を扶養に入れるデメリットは?

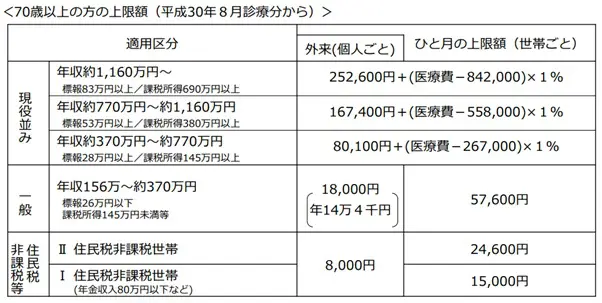

親を扶養に入れた場合のデメリットは、「高額療養費制度の自己負担限度額が高くなる可能性がある」ことです。

高額療養費制度とは、1ヶ月分の医療費が上限を超えた場合に、超えた額を支給する制度です。上限額は図表2と図表3のとおり、年齢や所得によって変わります。なお、入院時の食費や差額ベッド代はこれに含まれません。

図表2

厚生労働省「高額療養費制度を利用される皆さまへ」より引用

図表3

厚生労働省「高額療養費制度を利用される皆さまへ」より引用

子どもの扶養に入ると、子どもの年齢と収入が基準になるため自己負担額が増えてしまいます。例えば、親が扶養に入ることで図表2の「一般」の区分から図表3の「ウ」の区分になったとします。そうすると、以前は上限額が5万7600円だったのが、8万100円以上になってしまうのです。

親が扶養に入るとどのくらいお得になる?

親を扶養に入れた場合、子どもの所得税がどのくらいお得になるのか計算してみましょう。

子どもを会社員Aさんとし、Aさんの年収を700万円と仮定します。Aさんは、父(70歳)、母(70歳)と別居中です。父と母を扶養家族に入れると、図表1から1人当たり48万円の所得控除が受けられます。よって、Aさんの課税所得金額は以下になります。

700万円-(48万円×2人)=604万円

次に、図表4の所得税率を用いて所得税を計算します。

図表4

国税庁「No.2260 所得税の税率」より引用

まず、両親を扶養に入れなかった場合の所得税は控除がないので、以下のとおりになります。

700万円×23%-63万6000円=97万4000円

次に、両親を扶養に入れた場合は以下のとおりです。

604万円×20%-42万7500円=78万500円

その差額は以下のとおりです。

97万4000円-78万500円=19万3500円

つまり、両親を扶養すると所得税が約20万円減ることになります。

まとめ

親を扶養に入れると所得税の節税対策になり、健康保険の被扶養者になれば親がそれまで支払っていた国民健康保険料を支払う必要がなくなります。一方で、高額療養費制度の上限額が上がるため、自己負担額が増えるというデメリットもあります。親を扶養に入れる場合と入れない場合ではどちらのメリットが大きいか、ぜひ検討してみてください。

出典

国税庁 No.1180 扶養控除

厚生労働省 高額療養費制度を利用される皆さまへ

国税庁 No.2260 所得税の税率

執筆者:田邉史

二級ファイナンシャルプランニング技能士