退職金は大卒で「2230万円」!? 受け取り方次第で金額が変わるって本当?

本記事では、退職金の相場とおすすめの受け取り方法を解説していきます。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

定年退職した場合の退職金額の平均は?

定年時にもらえる退職金は会社規模や勤続年数、最終学歴などでもらえる相場は異なってきます。

今回は大企業と中小企業を対象に、定年退職するまで同一企業で勤務していた場合の退職金額の平均を大学卒別、高校卒別に見ていきます。

大企業の場合

厚生労働省(中央労働委員会)「令和3年賃金事情等総合調査」によると、大企業に入社後、定年退職するまで勤務した場合の退職金額の平均は次の通りです。

大学卒:約2230万円

高校卒:約2018万円

大学卒と高校卒で支給される退職金額には約212万円の開きがあります。老後の生活費をひと月20万円と想定した場合、約1年分の金額になるので、この差は大きいといえるでしょう。

中小企業の場合

次に中小企業の場合で退職金額の平均を見ていきます。

東京都産業労働局 中小企業の賃金・退職金事情(令和4年版)によると、中小企業に入社後、定年退職するまで勤務した場合の平均退職金額は次の通りです。

大学卒:約1092万

高校卒:約994万円

中小企業においては、大学卒と高校卒で退職金額の平均は約98万円の開きなので、大企業ほどの大きな差はありません。しかし、大企業と中小企業の退職金額の平均を比較すると、大学卒で1138万円、高校卒で1024万円と大きな開きがあります。

退職金の受け取り方法は?

ここまでで、将来支給されるおおよその退職金額を把握できたと思います。では退職金には、どのような受け取り方があるのでしょうか。

退職金の受け取り方法には「退職一時金として受け取る」「退職年金として受け取る」の2通りがあります。

退職一時金としてまとめて受け取る

「退職一時金として受け取る」とは退職金を一括で受け取る方法のことです。 退職一時金のメリットは「退職所得控除」が適用されて、税金面で大きな優遇処置があることです。

退職所得控除の計算は次の通りです。

・勤続年数20年以下の退職所得控除の計算式

40万円×勤続年数

・勤続年数20年超の退職所得控除の計算式

800万円+70万円×(勤続年数-20年)

退職年金として分割で受け取る

「退職年金として受け取る」とは、退職金を分割払いで受け取る方法のことです。退職年金のメリットは、毎月一定額を受け取る仕組みになっているので、公的年金とあわせて老後の生活資金にあてられることです。

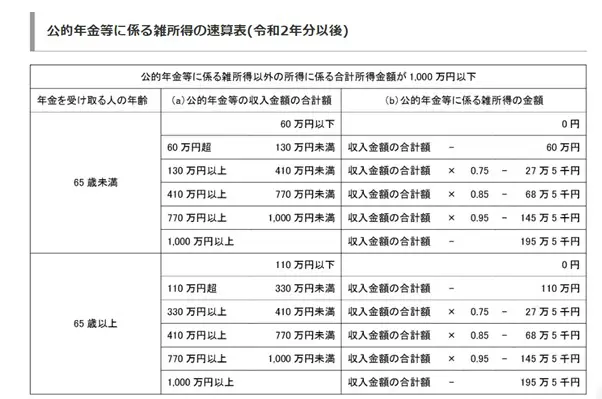

年金として受け取る場合は、公的年金と同様に「雑所得」の扱いとなります。公的年金などとあわせて計算され、「公的年金等控除」が適用されます。

公的年金等に係る雑所得の計算方法は次の通りです。

・雑所得の計算方法

収入金額の合計額(公的年金+退職年金)×割合-公的年金等控除額

※「割合」「公的年金等控除額」は、図表1のように、年金を受け取る人の年齢、公的年金等の収入金額の合計額によって決まります。

【図表1】

国税庁 No.1600 公的年金等の課税関係

一時金で受け取った方が税金面では優遇される

退職一時金と退職年金ではそれぞれにメリットがありますが、税金面を考慮した場合には退職一時金で受け取った方が有利になります。なぜなら前述で解説した通り、退職一時金は退職所得として、「退職所得控除」が適用されるからです。

以下のケースでシミュレーションしてみましょう。

・Aさん60歳

・勤続年数 42年

・退職金 2018万円(大企業、高校卒の平均額)

・退職一時金として全額を受け取る

前述で解説した退職所得控除の計算式にあてはめてみます。

800万円+70万円×(42年-20年)=2340万円

退職所得控除額は2340万円となります。

Aさんの退職金は2018万円なので、退職所得控除2340万円を差し引けば、所得は0になり、税金はかかりません。このように、退職一時金として受け取れば、2018万円の退職金が支給された場合でも、税金がかからないケースがあります。

一方、退職年金として分割で受け取る場合は、まず老齢厚生年金と老齢基礎年金に退職年金を合算します。その後、合算した金額から公的年金等控除額を差し引き、残った金額が所得税の課税対象になるので、どうしても課税所得が増えてしまうのです。

こちらもシミュレーションしてみましょう。

・Bさん60歳

・勤続年数42年

・公的年金(老齢基礎年金・老齢厚生年金)の年間支給額は236万円(※1)

・退職年金として年間100万円を受け取る(※2)

(※1)老齢基礎年金78万円、老齢厚生年金158万円の合計。老齢厚生年金は、平均標準報酬額57万円、加入月数504月(42年)として「平均標準報酬額×5.481/1000×加入月数」で算出。

(※2)退職金2000万円を20年に分割して毎年100万円受け取ると想定。

前述で解説した雑所得の計算式にあてはめてみます。

(236万円+100万円)×0.75-27万5000円=224万5000円

224万5000円が課税対象になり、所得税、住民税などが課税されます。

自身のライフスタイルに合った方法を選びましょう

ここまで、退職金の平均額と、受け取りは「退職一時金」と「退職年金」の2通りの方法があることを解説してきました。

税金面を考慮した場合は退職一時金の方が有利であることがわかりましたが、税金面だけで判断し、退職一時金を選べばいいかといえば決してそうではありません。

一時金でまとまった資金が手に入ると、無駄遣いをしてしまう可能性が高い人は退職年金を選択した方がいいでしょうし、退職後すぐにまとまった資金が必要な人は退職一時金を選択した方がいいでしょう。

自身のライフスタイルに照らしあわせた上で、どちらを選択するか決めるようにしましょう。

出典

厚生労働省(中央労働委員会) 令和3年賃金事情等総合調査(確報)

東京都産業労働局 中小企業の賃金・退職金事情(令和4年版)

国税庁 No.1600 公的年金等の課税関係

国税庁 No.1420 退職金を受け取ったとき(退職所得)

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種