【40代から始める】老後破産の原因と対策

今回は、老後破産になってしまう原因を探り、40代から始められる対策を紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

老後破産の現状

資金の準備が十分でないまま、老後を迎える人はどれくらいいるのでしょうか。厚生労働省による令和3年度被保護者調査月次調査によると、生活保護受給者のうち、65歳以上の高齢者が占める割合は55.6%となっています。内訳は、単身世帯が51.3%、2人以上の世帯が4.4%です。

さらに、日本弁護士連合会消費者問題対策委員会の「2020年破産事件及び個人再生事件記録調査」によると、自己破産をした人のうち、60歳代が16.37%、70歳代以上が9.35%と約4分の1が高齢者となっています。

老後破産する原因

なぜ老後破産や資金不足に至ってしまうのか。原因を具体的に見ていきましょう。

生活水準が落とせない

老後破産や資金不足になる原因の一つとして、現役時代より収入が低くなったのにもかかわらず、生活水準を落とせないことが挙げられます。

総務省統計局「家計調査報告(収支編)2021年(令和3年)」によると、65歳以上の単身無職世帯の収支を見てみると、可処分所得12万3074円に対し、消費支出が13万2476円と毎月9402円の赤字となっています。1ヶ月分だけを見たら少なく感じるかもしれませんが、1年間にすると約12万円です。

一方、65歳以上の夫婦のみの無職世帯をみると、可処分所得は20万5911円、消費支出は22万4436円です。月々の赤字は1万8525円、1年にすると約22万円となります。

「少しの赤字だから大丈夫」と思っていても、積み重なれば大きな金額となります。蓄えが十分にない中でこうした状況が何年も続けば、老後破産も他人事ではないでしょう。

住宅ローンが残っている

定年退職し、収入がなくなった後に住宅ローンが残っていることも、老後破産や資金不足の原因の一つとなり得ます。

晩婚化が進み、住宅を購入する時期も遅くなっています。国土交通省「令和3年度 住宅市場動向調査報告書」より、初めて住宅を取得した世帯の世帯主の平均年齢を見てみると、分譲戸建住宅が一番若い37.2歳、一番年齢の高い中古マンションは43.6歳となっています。いずれにせよ35年の住宅ローンを組むと、完済できるのは70代となります。

定年後、再就職するなどして安定した収入があればいいのですが、年金に頼った生活だと現役時代と変わらぬローン返済を続けることが困難になるかもしれません。

子どもにお金がかかる

老後破産や資金不足の原因に、子どもの教育費の問題もあります。

昨今の晩婚化に伴い、高齢出産も増えています。平成15年の第2子の出生時平均年齢が30.7歳でしたが、令和元年は第1子の出生時平均年齢が30.7歳となっています。

中には子どもが学生のうちに、保護者が定年を迎える家庭もあります。従来であれば老後の資金を貯める時期に、教育費など子どもにかかる大きな支出が重なってしまい、老後資金が全く準備できていないということもあるようです。

医療費・介護費用の負担がある

老後の医療費の負担が大きいことも、老後破産や資金不足の原因となっています。

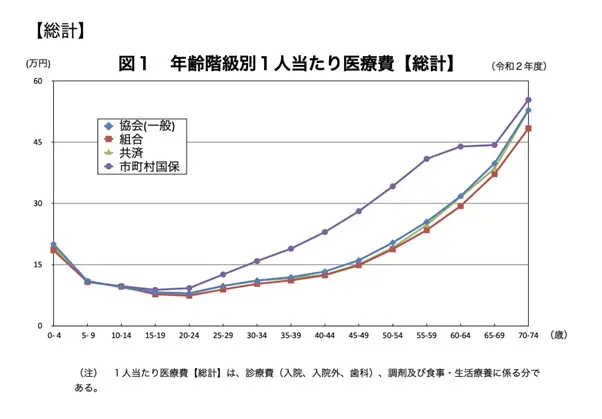

図表1

厚生労働省 令和2年度「医療給付実態調査報告」II 調査結果の概要

グラフを見ると、60代後半でおよそ40万円~45万円、70代前半では50万円前後と、年齢を重ねるごとに医療費が上がっています。ただしこの結果は1人あたりの医療費のため、夫婦の場合は倍になると考えていいでしょう。70代前半ですと、夫婦は医療費だけで約100万円かかることになります。1ヶ月で約8万円と考えると、かなりの負担です。

貯蓄が少ない

老後破産や資金不足に至る大きな原因は、貯蓄が少ないことです。

生活保護を受給する理由で一番多いのが「貯金の減少・喪失(44.1%)」(令和3年度被保護者調査月次調査)です。老後を迎えるまでに十分に備えられず、少ない貯金を切り崩して資金不足になってしまった人もいることでしょう。

実際に老後の生活を心配している世帯は多いようです。金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯](令和4年)」によると、十分な金融資産がないために老後の生活を心配していると回答した人が、60歳代で72.1%、70歳代で68.3%となっています。

多くの高齢者世帯が老後に不安を抱えているのがわかります。

40代から始める老後破産しないための対策

老後破産や資金不足に陥らないために、40代からできる対策を確認しましょう。

貯蓄をする

老後破産や資金不足となる大きな原因にも挙げられるのが、貯蓄の少なさです。しっかりと貯蓄ができていれば、老後の生活への不安軽減となるのはもちろん、年金では不足する日々の生活費などを貯蓄から補填して生活していけます。

物価が上がり支出が増え続ける現在、貯蓄だけでは老後の資金形成が間に合わない可能性もあります。初心者でも手軽に始められる投資信託を利用しながら、資産を増やすことも考えましょう。

住宅ローンを早めに返済する

住宅ローンを早めに返済するのも一つの手です。定年退職して収入が減ってしまった後も住宅ローンの返済があれば、家計にとって大きな負担となります。

教育資金の準備と重なったなど繰り上げ返済が思うように進まない場合でも、ボーナスを返済に充てる、金利の安いところに乗り換えるなど工夫して、定年退職までに完済に近づけておくと安心です。

健康に気をつける

健康でいることは、医療費を抑え、老後破産・資金不足のリスクも下げてくれます。生活保護を受給することになった理由の19.2%が「傷病による」(令和3年度被保護者調査月次調査)もの。病気やケガをすると、医療費がかかるのはもちろん、場合によっては働けなくなってしまう可能性もあります。

健康でいることが、医療費など支出の削減や安定した収入につながります。40代のうちから規則正しい食生活、適度な運動や睡眠を心がけ、明るい老後を迎えられるようにしましょう。

家計の節約をする

家計の節約を始めましょう。現在の支出は収入と見合っていますか? 節約を早くから始めれば、月々の貯金や投資の積み立て額が少なく済みます。早いうちから節約の習慣をつけておくことで、将来収入が減ったとしても、楽に支出を抑えられるでしょう。

まとめ

老後の生活にもお金がかかります。まだ子どもの教育費などもかかる40代の早いうちから老後のための蓄えをしておくことで、ゆとりある老後生活が実現に近づきます。

健康でいることは、医療費など支出を抑え、生涯現役として働き続けることも可能にしてくれることでしょう。家計の節約や健康維持への取り組みは、今すぐにでも始められます。明るい老後を迎えるためにも、少しずつ積み重ねていきましょう。

出典

厚生労働省 令和3年度被保護者調査 月次調査(確定値)

日本弁護士連合会消費者問題対策委員会 2020年破産事件及び個人再生事件記録調査

総務省統計局 家計調査報告家計収支編 2021年(令和3年)

国土交通省 令和3年度 住宅市場動向調査報告書

厚生労働省 令和3年度 出生に関する統計の概況

厚生労働省 令和2年度 医療給付実態調査報告

金融広報中央委員会 家計の金融行動に関する世論調査[単身世帯調査](令和4年)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー