貯蓄が「2000万円」でも老後は働かないと「破産」する!?「平均支出」と年金の「平均受給額」をもとに検証

金融庁のワーキンググループが2019年に「老後資金は2000万円が必要」と公表しましたが、実際のところはどうでしょうか。政府の年金や高齢世帯の家計収支に関するデータを参考に解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

単身世帯の公的年金の平均受給額はどのくらい?

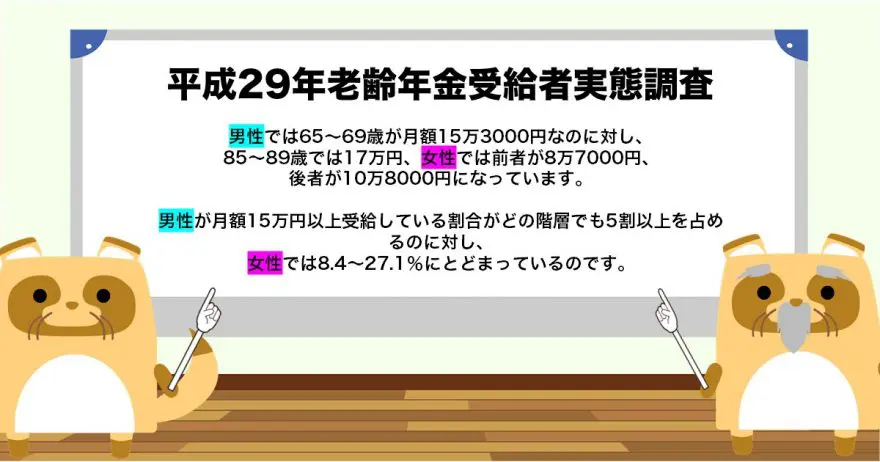

厚生労働省が公表した「平成29年老齢年金受給者実態調査」に基づき、65歳以上の公的年金の受給状況を見ます。男女ともに65~69歳までの階層よりも80歳以上の階層の方が年金受給額は多い状況です。男性では65~69歳が月額15万3000円なのに対し、85~89歳では17万円、女性では前者が8万7000円、後者が10万8000円になっています。

また、男女比でみた場合の顕著な違いは、男性が月額15万円以上受給している割合がどの階層でも5割以上を占めるのに対し、女性では8.4~27.1%にとどまっているのです。

このように受給額に大きな開きが生じているのは、現役時代に正社員だったか、または、パートやアルバイトだったかという雇用形態によるところが大きくなっています。次に配偶者のいない単身世帯の公的年金受給状況を見ると、男性は65歳以上で月額13万9000円、女性では同11万6000円です。

女性の場合、単身の理由別でみると、「未婚」が月額11万9000円、「死別」が12万1000円、「離婚」が8万3000円になっています。月額15万円以上受給している割合は、男性では44.8%なのに対し、女性は29.4%にとどまるのです。さらに、女性の理由別でみると、「未婚」が26.6%、「死別」が33.8%なのに対し、「離婚」の場合はわずかに5.6%になっています。

65歳以上の単身世帯の月平均支出額はどのくらいなの

総務省統計局が公表した2021年の「家計調査年報(家計収支編)」によると、65歳以上の単身無職世帯では消費支出が月額13万2476円、税や社会保険料などの非消費支出が1万2271円になっています。消費支出の内訳をみると食費が27.4%(約3万6000円)ともっとも多く、次いで住居費9.9%(約1万3000円)、光熱・水道、教養娯楽がいずれも9.5%(約1万2600円)を占めているのです。

一方、収入を見ると、実収入は月額13万5345円で、このうち公的年金などの社会保障給付が実収入の89%を占め12万470円、その他収入が11%となり、支出に伴う不足額は9402円となっています。

年金の不足を補うためにどのくらいの貯蓄や労働収入が必要なの?

単身世帯の平均的な公的年金受給額と支出額を見ました。単身世帯でも年金受給額や支出額にはかなりの開きがあるため、そもそも年金収入だけで不足するのか、また、不足する場合でもどの程度の貯蓄が必要かは、その人の状況に応じて異なります。そのことを踏まえ、一般的な場合として話を進めます。

総務省が家計調査で公表した単身世帯の家計収支の不足月額9402円を補うための貯蓄額を計算してみましょう。ゆとりをもって生活を送りながら、不測の事態にも備える必要があるので、余裕をみて月3万円を補うものと仮定してみます。

90歳まで存命とすると65歳から25年あるので「3万円×12ヶ月×25年=900万円」が必要という計算になります。これはモデルケースなので、総務省の平均額より年金受給額が少ない見込みであれば、もっと多く貯蓄したほうがよいでしょう。

また、政府は高年齢者雇用安定法を改正し、2021年4月1日から施行しています。主な改正内容は、70歳までの定年の引き上げなど、70歳まで就業機会を確保することです。65歳になっても健康なうちはできるだけ働いて収入を確保し、貯蓄を取り崩さないほうが賢明といえます。

受け取れる年金額をシミュレーションして早くから貯蓄を始めよう

まず、日本年金機構から送付される「ねんきん定期便」などを参考にして、自分が将来受け取ることができる年金額をシミュレーションしてみましょう。高齢世帯の家計調査は総務省統計局が公表しているので、このデータをもとに、各家庭の個別事情を加味しておおまかな支出額を計算するといいでしょう。その不足額をベースに老後の期間を考えて現実的な貯蓄額を算定するのです。

なるべく早くから計画的に貯蓄を始めることが大切で、そのためには財形貯蓄などもおすすめします。また、老後は支出を減らすことが大切なので、家賃の支払いがネックにならないよう、持ち家を確保するのも良いでしょう。

出典

厚生労働省 公的年金受給者に関する分析

総務省統計局 家計調査年報(家計収支編)2021年(令和3年)家計の概要

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー