「月8万円」の年金だけでは生活できません…生活保護を検討すべきでしょうか?

そのようなケースにおいて、生活保護を受けられないかと考えることもあるでしょう。本記事では、年金受給者が生活保護の受給を検討する際に役立つ知識を紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金の受給中も生活保護の利用は可能

前提として、年金受給者でも生活保護の対象になることを知っておきましょう。生活保護の制度は、資産や能力を最大限に活用しても、生活に困窮してしまう人をサポートするものです。

目標は自立の促進で、健康的かつ文化的な最低限の暮らしを保障するための制度です。すでに他の社会保障を受けている人も、それだけの理由で対象外になることはありません。

つまり、年金の受給中も要件を満たしていれば制度を利用できます。要件として重要なのは、親族などの扶養義務者による支援を見込めないことです。

生活保護の実施単位は世帯であり、必要性の有無を判断する際に、世帯を構成する全員の状況が考慮されます。子どもや配偶者などから経済的な援助を受けられる場合、生活保護よりそちらが優先されるというわけです。

生活保護をいくら受け取れるのか?

生活保護はあくまでもセーフティネットです。そのため、年金などの収入で最低限の生活費をまかなえないケースは、その不足分のみを受け取れます。

例えば、1ヶ月の収入が年金8万円だけの場合、12万円の支出が暮らしに不可欠なら、生活保護の受給額は差額の4万円となります。最低限の生活費は人によって違うため、受給額も一律ではない点を理解しておきましょう。

特に家賃が影響しやすく、人口密度が高い都心部と過疎化の進んでいる郊外とでは大きく異なります。このように、最低限の生活費は地域の物価などに密接に関係しています。具体的な金額を知りたいなら、自分が住んでいる地域の福祉事務所などに確認が必要です。

年金以外の収入や支出も要チェック

年金受給者のなかには年金以外に収入がある人も見受けられます。アルバイトのような労働の対価だけでなく、株の配当金や自治体の手当なども収入です。

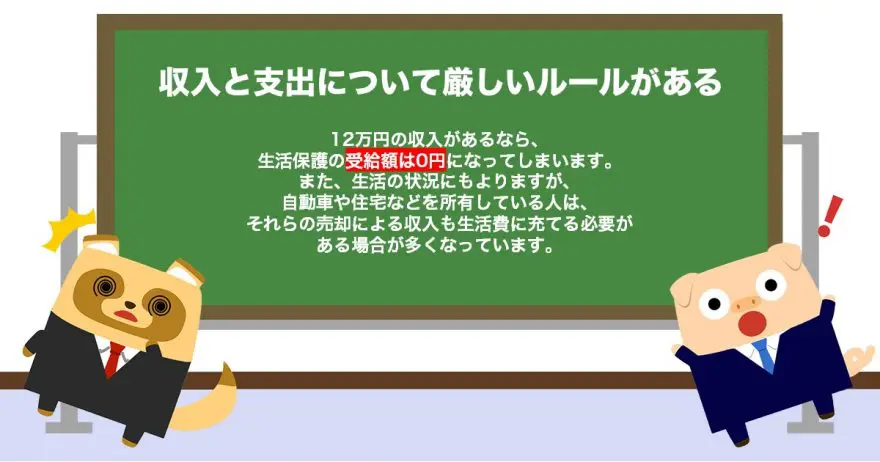

また、子どもから仕送りを受けているなら、その金額も含めて計算しなければなりません。前述の例の場合、年金が8万円でも他と合わせると12万円の収入があるなら、生活保護の受給額は0円になってしまいます。

また、生活の状況にもよりますが、自動車や住宅などを所有している人は、それらの売却による収入も生活費に充てる必要がある場合が多くなっています。

支出の節約に努め、生活レベルの向上に励むことも義務とされています。生活保護のお金を住宅ローンの返済などに使うことは認められません。

このように収入と支出について厳しいルールがあるため、年金の受給額だけを判断基準にして安易に申請するのは避けましょう。

ルールを理解してから申請を検討しよう!

老後に年金だけで暮らすのが難しいなら、生活保護を検討することも1つの手です。年金受給の有無自体は、制度を利用する要件に含まれていません。

ただし、収入の金額によっては、最低限の生活費との兼ね合いで、まったく支給されない可能性もあります。まず生活保護のルールを把握し、自分が申請した場合の結果を考えてみましょう。

出典

厚生労働省 生活保護制度

厚生労働省 「生活保護制度」に関するQ&A

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー