老後、趣味に使えるお金は月にいくら? 今から老後資金に組み込んでおこう

本記事では、実際に趣味のために毎月いくら使うことができるのか、老後の収入と支出を見積もってみましょう。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

統計に見る老後の家計の収支状況

総務省統計局の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」(※1)によると、65歳以上の世帯における家計の収支は以下のようになっています。

1. 65歳以上の夫婦のみの無職世帯の家計収支

65歳以上の夫婦のみの無職世帯の家計収支は図表1のとおり、毎月の収入額は年金などの社会保障給付が22万418円、その他の収入を加えた実収入では24万6237円となっています。

図表1

また、実収入から税・社会保険料などの非消費支出を差し引いた可処分所得は21万4426円となります。

一方、生活費などの消費支出の合計額は23万6696円で、そのうち、趣味の費用に相当する教養娯楽の支出は9.0%に当たる2万1365円です。

なお、可処分所得と消費支出の差額が不足分として、金融資産などからの持ち出しとなっています。

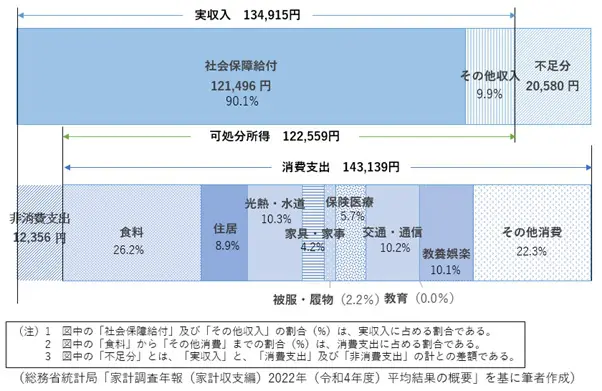

2. 65歳以上の単身無職世帯の家計収支

65歳以上の単身無職世帯の家計収支では図表2のとおり、毎月の収入額は年金などの社会保障給付が12万1496円、その他の収入を加えた実収入は13万4915円です。実収入から税・社会保険料などの非消費支出を差し引いた可処分所得について、こちらは12万2559円となっています。

図表2

単身世帯では、生活費などの消費支出の合計額は14万3139円となっており、趣味の費用に相当する教養娯楽の支出の割合は10.1%で1万4473円です。

老後の趣味にかける費用の考え方

老後の生活を支える資金は、年金やその他の収入と、保有する金融資産になります。

現役時代に蓄えた預貯金および退職金などの一時金が、老後に保有する主な金融資産となりますが、基本的に金融資産は病気や介護などに備えるための資金にしておくといいでしょう。

したがって、老後の生活や趣味に使う費用などは、なるべく金融資産を取り崩すことなく、年金や働いて得られる収入などで賄うことを基本に考えましょう。

そこで、老後の年金収入で非消費支出(税・社会保険料)と消費支出(家計支出)を賄うことができるのか見積もってみます

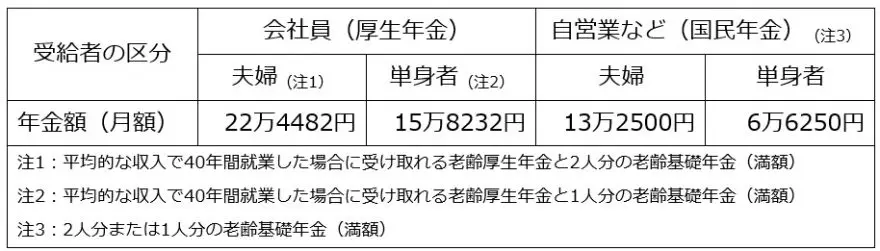

1. 老後の収入となる老齢年金の金額

65歳から受給する老齢年金の見込額は、50歳以上の方に届く「ねんきん定期便」や、日本年金機構が運営するインターネットサービス「ねんきんネット」で確認することができます。

また、厚生労働省が公表した令和5年度の新規裁定者(67歳以下の方)の老齢年金額(月額)は、図表3のとおりとなっています(※2)。

図表3

※厚生労働省 「令和5年度の年金額改定についてお知らせします」を基に筆者作成

2. 老後の支出の見込額

老後の1ヶ月当たりの平均的な消費支出(家計支出)は、前述の統計資料では夫婦世帯の場合で23万6696円、単身世帯で14万3139円となっています(※1)。ただし、家計支出は各家庭によって異なりますので、現役時代の家計支出の7割程度を見込むといいでしょう。

また、税・社会保険料の非消費支出は、年金収入の1割程度は見込んでおく必要があります。そのため、老齢年金の受給見込額の全額を家計支出に充てることはできないことを認識しておきましょう。

3. 老後の収入と支出から趣味に充てる費用を考える

自分自身の老後の年金収入と家計支出などを見積もることで、年金で生活ができるのか判断していきます。そして、年金収入だけでは不足するようであれば以下の方策を考えましょう。

(1)生活レベルを年金収入に合わせるように支出を抑える

(2)家計支出を賄えるように年金額を増やすことを考える

年金収入に余裕があれば趣味の費用にも充てることもできますが、多くの場合、年金から捻出するのは困難でしょう。そういった場合は、年金収入を増やす、または年金以外の収入を充てることを考えましょう。

老後の趣味の費用を準備する方法

老後の趣味にかける費用を準備する方法として、年金収入を増やす、年金以外の収入を得る方法があります。

1.年金収入を増やす方法

(1)会社員が受給する老齢厚生年金は、勤務年数と平均年収によって決まります。したがって、できるだけ収入を増やして長い間勤務することで、年金額を増やすことができます。

(2)自営業者などの国民年金第1号被保険者の方は、まず保険料の未納期間を無くすことで満額の老齢基礎年金を受給できるようにしておきましょう。また、会社員の方の老齢厚生年金と比べて年金額が少ないので、国民年金基金に加入、または付加保険料を納付して年金額をできるだけ増やすことを考えましょう。

(3)会社員、自営業者などに共通して、個人型確定拠出年金(iDeCo)を利用して老後資金を増やす方法もあります。

2.年金以外の収入を得るためには

65歳以降も年金以外の収入を得るには、以下のような方法が挙げられますが、いずれも健康であることが前提条件というのは言うまでもありません。

(1)再雇用制度などにより会社員として就労を続ける。自営業であれば、できるだけ事業を継続する

(2)経験や資格を生かして独立開業する

(3)趣味を生かして作品を販売する

まとめ

老後の収入が老齢年金のみの場合、家計の支出を補うことはできても、趣味の費用まで捻出することは難しいケースが多いと考えられます。そのため、現役時代から老後の生活をイメージし、年金の増額や老後資金を増やす制度を活用するほか、収入につながる資格や技術を習得することに努めましょう。

出典

(※1)総務省統計局 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

(※2)厚生労働省 令和5年度の年金額改定についてお知らせします

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士