年金が少ないので「70歳」までは働くつもりです。その場合の「貯蓄」はどのくらい必要でしょうか?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

老後生活するためにはどのくらいのお金が必要

老後生活するためには、1ヶ月14万円程度の生活費が必要といえます。なぜなら、家計調査報告から65歳以上の単身無職世帯の平均消費支出は14万3139円だからです。

また、59歳までの単身世帯の消費支出と65歳以上単身世帯における消費支出の差は、約3万円です。59歳までの単身勤労者世帯における消費支出は、 17万8434円となっています。

したがって、現役世代よりも、質素な暮らしを行っている人が比較的多いといえます。なお、非消費支出も含めた場合、59歳までの1人暮らしと65歳以上単身世帯の支出における差は、約9万円です。

一方、65歳以上の出費の特徴として挙げられるのが交際費の増加です。交際費は、人との付き合いにおいて発生する支出や娯楽で楽しむための費用を指します。65歳以降は、仕事などにかける時間が減少してくることから、このような傾向があると思われます。

さらに、高い割合を占めている項目の1つとして食費、水道光熱費や保険医療費などが存在しています。保険医療費は、消費支出の約6%を占めています。そして、年齢を重ねるほどに医療費の負担は大きくなっていく傾向のため、注意が必要です。なお、令和2年における65歳以上の人口1人あたりの医療費負担が73万3700円で、70歳以上は80万7100円、75歳以上は90万2000円となっています。

個人の生活スタイルや状況によっては、大きくかかる特別な出費に備える必要もあります。その出費の1つが、お祝い費用です。孫の誕生のお祝いや新居購入の際の援助などの親としての出費が必要になることもあります。

さらに、家の修繕やリフォームにかかるお金も特別にかかる費用です。持ち家に住んでいる場合、その家は年がたつにつれて劣化していきます。できるだけ長く住み続けるためには、メンテナンスが欠かせません。

平均寿命まで生きる場合、貯蓄はどれだけ必要なのか

厚生労働省の「令和3年簡易生命表の概況」によると、70歳男性の平均余命は約16年、女性は20年程度です。ゆえに、平均寿命まで生きる場合、女性の貯蓄は約3400万円、男性は約2700万円必要といえます。

この数値は、単身無職世帯の平均消費支出である14万3139円に平均余命をかけることで求められます。女性の場合14万3139円に20年と12ヶ月をかけて、3400万円。男性は、14万3139円に平均余命の16年と12ヶ月をかけます。

また、基礎年金と厚生年金の平均支給額は、厚生労働省の調査によると合計で14万4000円です。したがって、平均受給額がもらえると仮定すると、年金だけでも生活することが可能です。ただし、手術などといった突然の大きな出費に備えておくために貯蓄は行っておくとよいでしょう。

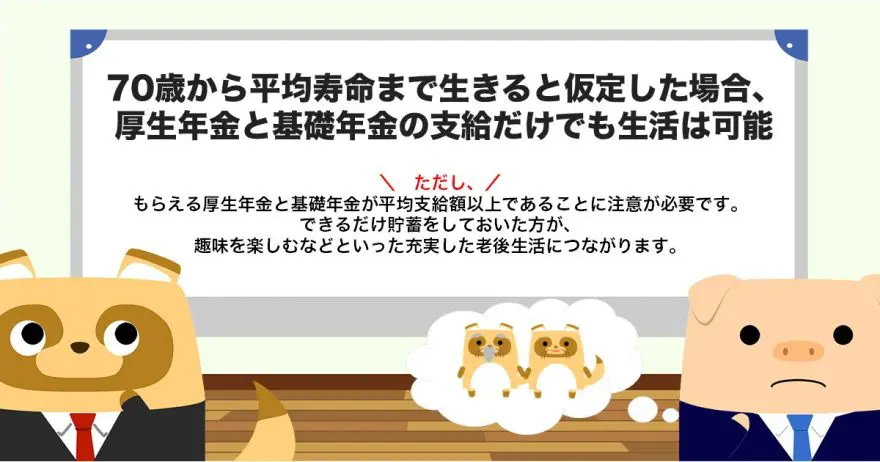

平均寿命まで生きる場合、年金だけでも生活できる

70歳から平均寿命まで生きると仮定した場合、厚生年金と基礎年金の支給だけでもじゅうぶん生活はできます。ただし、もらえる厚生年金と基礎年金が平均支給額以上であることに注意が必要です。

また、できるだけ貯蓄をしておいた方が、趣味を楽しむなどといった充実した老後生活につながります。さまざまな金融サービスや非課税制度を利用して、将来のために資産形成を行っておきましょう。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)平均結果の概要

総務省統計局 家計調査 / 家計収支編 単身世帯2022年

厚生労働省 令和2(2020)年度 国民医療費の概況

厚生労働省 令和3年簡易生命表の概況

厚生労働省 令和3年度 厚生年金保険・国民年金事業の概況

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー