50代の母が、「貯金50万」「年金手取り10万」のみで老後を迎えようとしていますが、老後の生活費はいくら不足しますか?

>>> 【動画で見る】50代の母が、「貯金50万」「年金手取り10万」のみで老後を迎えようとしていますが、老後の生活費はいくら不足しますか?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

老後の生活費はどれくらい?

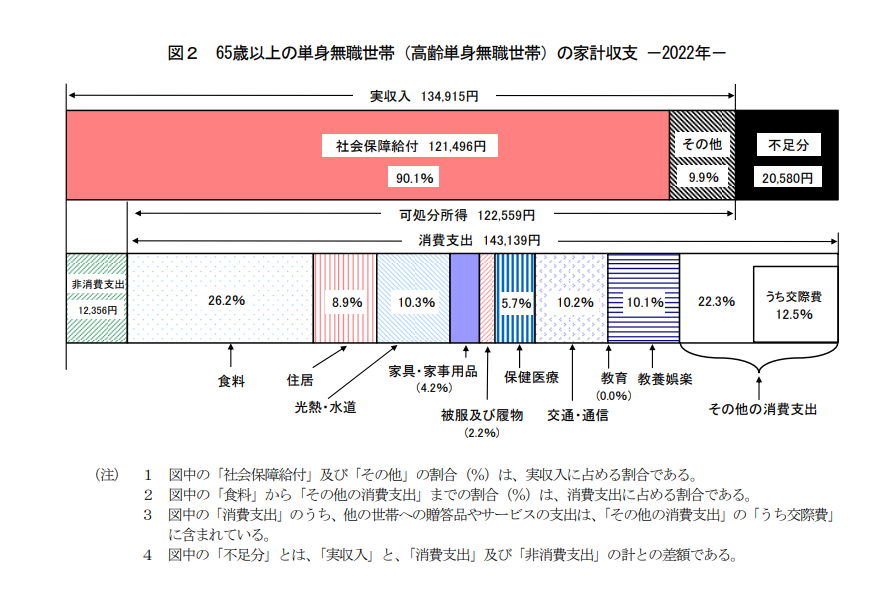

総務省の「家計調査報告(2022年)」によれば、高齢単身無職世帯の平均的な1ヶ月の支出は15万5495円となっているようです。うち、税金など非消費支出を除けば生活費は14万3139円となります。

図表

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

もちろん、ライフスタイルや居住地などによって、生活費は大きく変動することもありますが、少なくともこれくらいは毎月必要だと考えておくべきでしょう。

厚生労働省の「令和3年簡易生命表の概況」の数値をもとに、仮に老後の人生を65歳から90歳までの25年間と仮定します。すると、老後に必要な生活費は総額で4294万1700円と、4000万円を上回る金額が必要となります。

年金手取り10万円、貯金50万円で不足する老後の生活費はどれくらい?

今回、相談いただいた方の母親の状況の概要は、下記のようになります。

・現在50代中盤

・65歳から受け取る年金の手取り額は10万円程度の見込み

・貯金は50万円

先ほどの統計から推測するに、不足する老後の生活費は毎月4万3139円となります。25年間で不足する生活費は1294万1700円と、1000万円以上の金額となります。

貯金が50万円しかないことを考えると、不足する老後の生活費は、貯金だけでは1年分程度しか賄うことができない状況にあります。

解決策のひとつとしてまずは貯金を心掛けていく

既に50代中盤と老後が間近に迫っている段階で、状況を大きく変えることは、そう簡単ではありません。現実的には、まず貯金を心掛けていくところから始めます。

毎月2万円の貯金であっても、年間では24万円、10年間では240万円もの金額になります。240万円あれば、不足する生活費を4年半分近く賄うことができます。貯金を20年続けることができれば貯金額は480万円となり、不足する生活費9年分相当の額となります。

老後も就労することが現実的

不足する老後資金を老後までに貯金することができればよいのですが、それが難しい場合は、老後も就労をすることが必要になってきます。子どもなど家族が同居して扶養することや、仕送りの期待ができない限り、基本的には、不足する生活費を賄うために老後も就労してお金を稼ぐことになります。

とはいえ、不足する生活費は毎月4万3139円です。時給900円のパートとして働いたとしても、1日4時間、週3日程度の勤務で稼ぐことができます。

職務内容や体力にもよりますが、近年は高齢者向けの求人も出てきており、75歳や80歳くらいまで働きつづけることも可能でしょう。可能であれば、毎月2万円の貯金ができるよう、毎月6万3000円程度稼ぐことが理想です。

仮に55歳から80歳まで毎月2万円の貯金を続けることができれば、その間の貯金額の合計は720万円です。この金額なら80歳以降の就労を完全にやめても、94歳頃まで生活することができると見込まれます。

年金の手取り10万円では、老後は毎月4万3000円程度の生活費が不足する

年金の手取りが10万円だと、単身の場合でも毎月4万3000円程度は生活費が不足する見込みです。貯金が50万円程度の場合、老後もある程度の年齢まで働きつづけなければなりません。今回の相談者はシミュレーション結果を踏まえ、母親と同居することで老後資金問題を解決しました。

年金や老後資金の問題を考えるのであれば、基本的に早めに対策していく方が、取れる選択の幅も広くなります。親が年金や老後資金について悩んでいる場合は、先延ばしせず早めに将来について考えて、具体的に準備を進めていくことをおすすめします。

出典

総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

厚生労働省 令和3年簡易生命表の概況

執筆者:柘植輝

行政書士