老後「月20万円」の年金だけで生活できるか不安です。老後資金はどのくらい必要ですか? どう準備すれば良いでしょうか?

本記事では、老後生活におけるライフスタイルの見直しと、老後資金の準備方法を解説します。老後資金の準備は早期の対策が重要になります。ぜひ、最後までお読みください。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

老後は毎月約2万円不足する

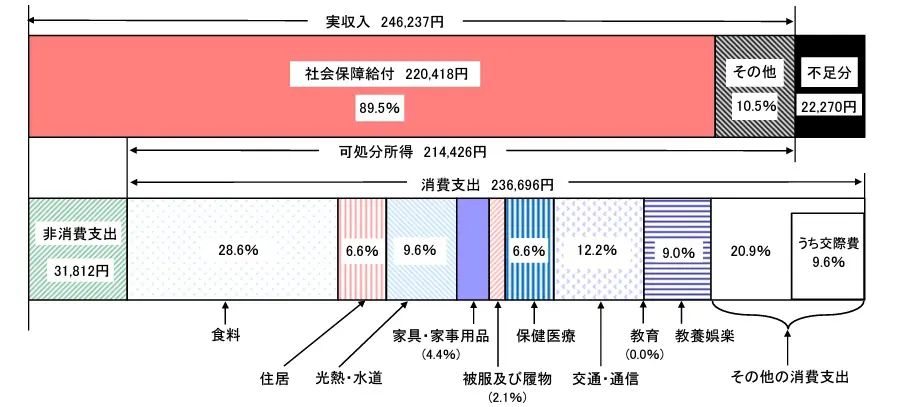

2022年の家計調査報告(家計収支編)によると、65歳以上の夫婦のみの無職世帯の可処分所得は21万4426円、消費支出は23万6696円となり、毎月約2万円の生活費が不足する計算になります。65歳から年金受給が開始され、90歳まで継続した場合には600万円の老後資金が必要です。

【図表1】

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

600万円以外にも、けがや病気による治療費、冠婚葬祭への出席など、突発的な出費が生じることも考えられます。したがって、基本的な老後資金だけでなく、これらの緊急な費用にも備えられる対策が望ましいでしょう。

主な対策として、老後のライフスタイルを見直すことや、現役時代から資産運用などを活用して老後資金の準備をしていくことが挙げられます。次項で詳しくみていきましょう。

老後のライフスタイルを見直す

現役時代にいくら上手に老後資金を準備できたとしても、老後の支出が多ければ老後資金の枯渇リスクは高まります。そのためには老後の収入に合わせたライフスタイルの見直しが重要です。

固定費の見直し

老後生活に入るタイミングで固定費の見直しを実施してみましょう。見直す項目は主に次のとおりです。

・保険料

・サブスク費

・住居費

・水道光熱費

・車関連費

老後生活に入ると保険の見直しは重要な要素となります。すでに子どもが独立している場合や、住宅ローン返済が終了している場合などにより、かつては必要であった高額な死亡保障が実は不要となっていることも多いのです。

また、子どもの独立に伴い老後は夫婦だけの生活となる場合も考えられます。例えば、これまで賃貸住宅で家族と一緒に生活していた人は、子どもが独立した後、現在の住まいが広すぎると感じることもあるでしょう。その場合、よりコンパクトな住宅に引っ越し、家賃負担を軽減することも検討できます。

これらの固定費をうまく削減できれば、老後生活の経済的負担を大幅に軽減できるかもしれません。ぜひ取り組める項目から見直してください。

資産運用を始める

老後資金を現金だけで準備をすることも可能ですが、加えて資産を運用することも有効な手段となります。資産運用でお金に働いてもらうことで効率よく資産を増やすことが期待できるでしょう。

次に紹介する制度を活用しながら老後資金の準備を進めてみてはいかがでしょうか。

NISA(少額投資非課税制度)

NISAは2014年から始まった「少額投資非課税制度」のことで、「一般NISA」と「つみたてNISA」に分かれます。通常であれば「売却益」や「配当金」「分配金」に約20%の税金が発生します。しかし、この制度を活用すれば非課税で運用できるのです。

ただし、元本が保証されているわけではないため、運用成果によっては元本割れする可能性もあります。きちんとリスクを理解した上で活用してください。また、2024年から新NISAに生まれ変わります。それにより、若干の制度改正がある点にも注意が必要です。

iDeCo(個人型確定拠出年金)

「個人型確定拠出年金(以下、iDeCo)」とは公的年金にプラスして給付が受けられる私的年金制度です。20歳以上65歳未満で、公的年金の被保険者の人が加入でき、掛金は全額所得控除の対象となります。

65歳以降に一時金や年金で受け取る際も、「退職所得控除」や「公的年金控除」といった税金優遇制度があります。ただし、iDeCoは、原則65歳まで掛金を引き出すことはできません。活用する際は、65歳まで引き出す心配のない余剰資金でおこないましょう。

個人年金保険

個人年金保険とは、毎月一定額の保険料を払い込み、将来の年金原資をつくる私的保険制度です。公的保険ではないため加入は任意となり、一定年齢になると掛け続けた積立金から年金として受け取れます。

個人年金保険のメリットは次の通りです。

・自動的に老後資金を積み立てられる

・最大4万円の所得控除で税金が優遇される

ただし、これらのメリットがある一方で、早い時期に解約してしまうと解約払戻金が積み立てた掛金よりも大幅に下回ってしまう可能性があります。こちらもiDeCoと同様に、満期まで引き出す心配のない資金でおこなうことが重要です。

早期に準備すれば経済的な負担を軽減できる

夫婦2人の老後資金は毎月約2万不足するといわれており、この状況が90歳まで継続した場合、不足額の合計は600万円に上ります。対策としては、老後のライフスタイルの見直しや資産運用が挙げられます。

早期に老後資金の準備を開始すれば毎月の掛け金も少なくて済みます。この機会に老後生活のことを考え、少しでも早い対策を講じていきましょう。

出典

総務省統計局 家計調査報告(家計収支編) 2022年(令和4年)平均結果の概要

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種