退職金はどのくらいの税金が引かれますか? 2000万円支給された場合の「手取り額」はいくらぐらい?

本記事では、退職金を2000万円支給された場合を想定して、税金がどれくらいかかるのか、手取り額はどれくらいになるのかについて、解説をします。今後、退職金を受け取られる予定のある方は、ぜひ参考にしてみてください。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

退職金にかかる税金の計算

退職金には、所得税、復興特別所得税、住民税が課税されます。それぞれの計算式は、以下のとおりです。

【所得税の計算式】

所得税額 = 課税退職所得金額(※)× 所得税の税率 - 控除額

※ 「課税退職所得金額」の計算については後述します。

【復興特別所得税の計算式】

復興特別所得税額 = 基準所得税額(※)× 2.1%

※ 「基準所得税額」は、先述の「所得税額」と同じと考えて差し支えありません。

【住民税の計算式】

住民税額 = 課税退職所得金額(※)× 10%

※ 「課税退職所得金額」は所得税の計算式のものと同じです。

このようにしてみると、退職金にかかる税金の計算は、基本的には給与や賞与(給与所得)にかかる税金の計算と変わりません。

しかし、退職金は「所得税法上優遇されている」といわれています。その理由は、「課税退職所得金額」の計算の仕方にあります。

課税退職所得金額の計算式は、以下のとおりです。

課税退職所得金額 =(退職金額 - 退職所得控除額)× 1/2

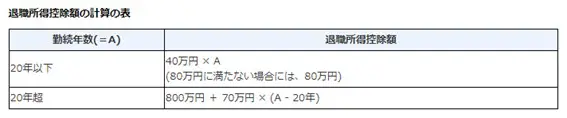

なお、「退職所得控除額」は、表1に「勤続年数」を当てはめて計算します。勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

【表1】

出典:国税庁 「No.1420 退職金を受け取ったとき(退職所得)」

例えば、勤続年数が31年6ヶ月で退職金が2000万円の場合、退職所得控除および課税退職所得金額は、以下のように求められます。勤続年数は1年未満の端数を切り上げ、32年として計算します。

1.退職所得控除額:800万円 + 70万円 ×(32年-20年)= 1640万円

2.課税退職所得金額:(2000万円 - 1640万円)× 1/2 = 180万円

すると、退職金2000万円に対して課税退職所得金額は180万円となります。このことから、退職金が所得税法上、優遇されているということがご理解いただけるかと思います。

退職金にかかる税金と手取り額の計算例

本記事では、退職金を2000万円支給された場合の税金や手取り額を試算します。このとき、もう1つ仮定しないといけない点が「勤続年数」です。勤続年数は退職所得控除額の計算に影響します。ここでは、前章で仮定した「31年6ヶ月」を採用します。

ここまでの設定や計算結果などを整理すると、以下のとおりです。

・退職金:2000万円

・勤続年数:31年6ヶ月

・退職所得控除:1640万円

・課税退職所得金額:180万円

退職所得については、他の所得と分離して課税する「分離課税」形式が採用されており、単独で税金の計算をします。

つまり、退職所得金額にかかる税金は、課税退職所得金額を、そのまま所得税・復興特別所得税・住民税の計算式に当てはめて計算していくことになります。計算結果は、以下のとおりです。

1.所得税額 = 180万円 × 5% = 9万円

2.復興特別所得税額 = 9万円 × 2.1% = 1890円

3.住民税額 = 180万円 × 10% = 18万円

なお、所得税額の計算については、表2に課税退職所得金額をあてはめて、税率・控除額を求めています。

【表2】

(国税庁 「退職金と税」より筆者作成)

また、手取り額を計算すると、以下のようになります。

手取り額 = 2000万円 -( 9万円 + 1890円 + 18万円)= 1972万8110円

まとめ

本記事では、退職金2000万円(勤続年数31年6ヶ月)支給された場合を想定して、税金や手取り額がどれくらいになるのかについて、解説をしました。計算結果は、以下のとおりです。

・所得税額:9万円

・復興特別所得税額:1890円

・住民税額:18万円

・手取り額:1972万8110円

退職金にかかる税金や手取り金額は、退職金額、勤続年数によって算出できます。今後、退職金を受け取られる予定のある方は、本記事を参考に、ご自身の退職金にかかる税金や手取り額がいくらになるのか、試算してみてはいかがでしょうか。

出典

国税庁 「退職金と税」

国税庁 「No.1420 退職金を受け取ったとき(退職所得)」

東京都主税局 「個人住民税」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー