おひとりさまの老後に必要なお金はいくら? 老後資金はどうやってつくればいい?

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

おひとりさまの老後の生活費は

おひとりさまの老後の生活費は、どのくらいかかるでしょうか。65歳になると、生命保険料や年金保険料、住宅ローンなど支払いが終わる費目があると思います。一方、年齢を重ねると、健康維持費用や通院が増えることによる医療費、趣味やレジャーにかかるお金など増える費目もあります。

総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳以上の単身世帯の月の支出は、消費支出14万3139円、非消費支出(直接税と社会保険料の合計)1万2356円であり、合計15万5495円となっています。

あくまでも平均額ですので、自分の場合におきかえてみましょう。また、住居費は1万2746円となっていますが、賃貸の人は、この金額に賃料の上乗せが必要となるでしょう。なおこの支出は、入院費や介護費、リフォームなど大きな支出は考慮していない「基本生活費」とします。

図表1

総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」より筆者作成

おひとりさまの老後の収入は

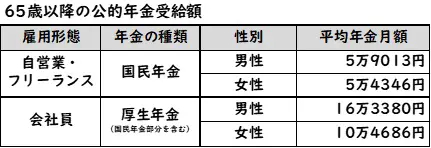

おひとりさまの老後の収入の柱は何でしょうか。その柱はやはり「公的年金」です。公的年金の令和3年度における毎月の平均受給額は、会社員男性は、月16万3380円、同女性は、月10万4686円です。自営業・フリーランスの場合は、男性月5万9013円、女性月5万4346円となっています。

なお、「国の年金は当てにならない」「年金制度はいずれ破綻する」などといわれることがありますが、これらに根拠はありません。日本の年金制度は「賦課方式」といって、現役世代が払っている年金保険料を、現在の高齢者が受け取る仕組みで、いわば現役世代が高齢者に財源を先送りする方式です。

年金制度は、社会保障制度として国が運営・管理しているので、日本がなくならない限り破綻することはないでしょう。ただし、受給額が実質的に減少する覚悟は必要です。

自分におきかえて、公的年金受給額に加え、退職金額、企業年金、個人年金など将来の私的年金額や貯蓄額(65歳時)を足してみましょう。

図表2

厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」より筆者作成

おひとりさまの老後で不足する金額の目安は

おひとりさまの老後で不足する金額例を見てみましょう。

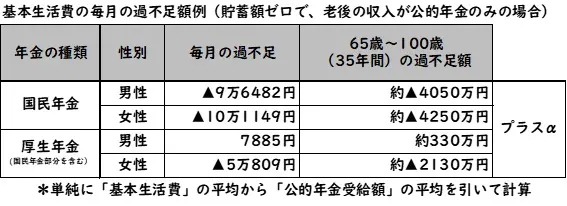

図表は、平均的な「基本生活費」と「公的年金受給額」の差額を、あくまでも単純に不足分として計算したものです。また、貯蓄額はゼロ、老後の収入が公的年金のみとした場合であり、65歳から100歳までの35年間の過不足額を見込みました。なお、図表の「プラスα」は、次のような金額です。自分の場合におきかえて、過不足額を足してみましょう。

●公的年金受給額の目減り分

●基本生活費では賄えない医療費・介護費用(*)

*1人当たりの介護費用の目安:月額平均8.3万円×介護期間平均年数5年1ヶ月+一時費用74万円≒580万円(生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」より平均年数抜粋)

●持家の人は、基本生活費で賄えない住宅の維持費(リフォーム費用など)

●賃貸の人は、毎月の賃料から平均住居費1万2746円を引いた差額

●葬儀代・お墓代

●その他(レジャー、趣味、旅行など)

図表3

筆者作成

おひとりさまの老後資金はどうやって作るか

おひとりさまの老後資金はどうやって作ればよいでしょうか? その方法には、主に次のようなものが考えられます。

生涯現役の覚悟で働く

悠々自適なセカンドライフを送れるほどの資金が既にある人なら、老後資金の問題は関係ありませんが、一部のお金持ちだけに限られるでしょう。「生涯現役を貫け」といっても、「現役並みの収入を得ろ」といっているわけではありません。たとえ、少額でも収入を得られれば、老後資金の不足分に充当できます。

また、働くことによって、他の人とのコミュニケーションもとれ、認知症やひきこもりの防止にもつながるなど、さまざまな効果が期待できます。

お金に働いてもらう

いわゆる「投資」であり、老後資金の一部を株式や投資信託などで運用することです。特に、アパートやマンションなどの不動産に投資する「不動産投資」では、賃貸経営を行うことで家賃収入を得ることができます。

生活費のムダを省く

実際の生活費と、前述の平均的な「基本生活費」を比べ、ムダがあれば改善しましょう。少しでもムダを省くことで、老後資金に余裕ができます。

まとめ

老後に必要なお金は人それぞれ異なります。まずは、自分がいくら必要なのか確認することから始めましょう。年金がどれくらいもらえるのか、また、老後に必要な生活費をシミュレーションしてみましょう。

出典

厚生労働省「令和5年版厚生労働白書」

総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー