退職金にかかる税金はどのくらいなの? 退職金のもらい方と節税する方法は?

なお、退職金を「一時金」と「年金形式」を組み合わせてもらう方法もありますが、それぞれの仕組みを抑えておけば、応用することができます。本記事では、「一時金」と「年金形式」で退職金を受け取る場合の税金の仕組みと、節税のポイントについて確認します。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

「一時金」で受け取る場合

次の計算式で、課税される金額が算出されます。勤務年数によって控除額が決まり、税率をかけて税金が決まります。

課税される金額=(退職金-退職所得控除)×1/2

退職所得控除は、次のように勤続年数が20年を超えると増加します。

(1) 勤続年数 20年以下:40万円×勤続年数(80万円未満は、80万円)

(2) 勤続年数 20年超え:800万円+70万円×(勤続年数-20年)

仮に、退職金を2000万円もらったとしましょう。

ケース1:勤続年数が37年の場合

退職所得控除=800万円+70万円×(37年-20年)

=800万円+70万円×17年

=800万円+1190万円

=1990万円

となり、

課税される金額=(2000万円-1990万円)×1/2

=10万円×1/2

=5万円

税率は、所得税の速算表※から5%となり、所得税は2500円と計算されます。

ケース2:勤続年数が20年の場合

退職所得控除=40万円×20年

=800万円

となり、

課税される金額=(2000万円-800万円)×1/2

=1200万円×1/2

=600万円

税率は、所得税の速算表※から20%となり、42万7500円の控除を行い、所得税は77万2500円と計算されます。

上記のように、勤続年数によって77万円も税金額が変わってきます。したがって、退職金にかかわる税率は、勤続年数が大きくかかわってきます。

※課税される所得金額から税率5~45%および控除額から決まる速算表が国税庁で公表されており、それを使うと簡単に税金が求められます。

「年金形式」で受け取る場合

退職金を「年金形式」で受け取ると、「退職所得」ではなく、「雑所得」となります。また、退職控除は適用されず、他の所得と合わせての総合課税です。

なお、公的年金等の雑所得は、次の計算式が適用されます。

公的年金等の雑所得=年金-公的年金等控除

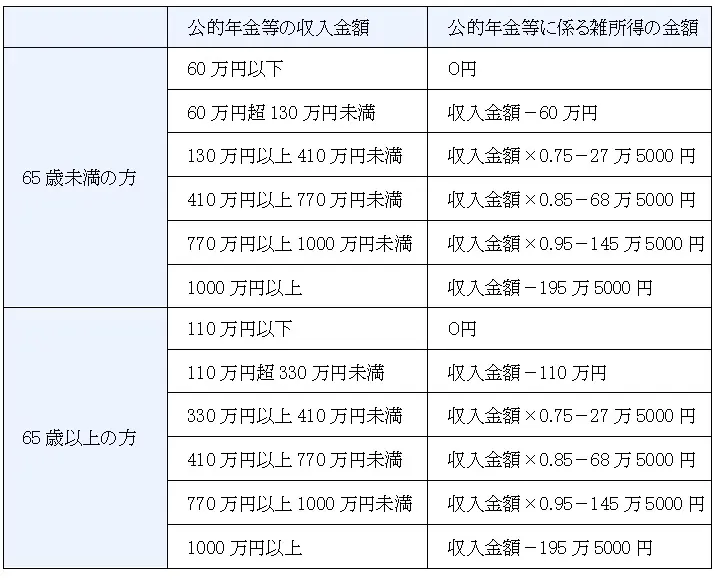

公的年金等控除は、図表1のとおりに計算されます。例えば、65歳以上だと110万円までが控除され、雑所得としてはゼロとなります。しかし、110万円以上の年金をもらうと公的年金等の雑所得は増え、それに応じて課税されます。

したがって、年金形式で受け取る場合の節税のポイントは、受け取る年金期間を長くして、受給額を少なくするなどしてこの雑所得を減らすことです。なお、公的年金等には、国民年金や厚生年金などの公的年金のほかに、企業年金などの私的年金も該当するので注意が必要です。

図表1 公的年金等に係る雑所得の速算表

(出典:国税庁「高齢者と税(年金と税)」)

まとめ

退職金を「一時金」で受け取る場合には、勤務年数が節税に大きく影響してきます。また、「年金形式」で受け取る場合には、企業年金などの私的年金も含めた公的年金等の雑所得をどれだけ抑えるかが節税のポイントとなります。また、それぞれの方式を組み合わせた場合も、ポイントは同様です。

また、退職金にかかる税額は、退職金の金額や勤務年数、そして私的年金の額やそれ以外の所得によって、変わってきます。その部分は人それぞれですので、一概にどの方式が得であることはいえません。

したがって、節税をするためには、税金の制度を知ったうえで、その人の状況に応じて、それぞれがより良い方法で退職金を受け取るようするしかなさそうです。そのためには、税理士やファイナンシャルプランナーなどの専門家を活用するのもよいでしょう。

出典

国税庁 No.1420 退職金を受け取った時(退職所得)

国税庁 No.1600 公的年金等の課税関係

国税庁 No.2260 所得税の税率

国税庁 高齢者と税(年金と税)

執筆者:堀江佳久

ファイナンシャル・プランナー