老後に必要なお金はいくら? 具体的にシミュレーションしてみよう

(1)日常生活費……食費、住居費、水道光熱費など、毎日の生活のために必要なお金

(2)医療費や介護費……けがや病気、介護など、もしものことがあったときのために必要なお金

(3)自己実現費……人生を楽しむため、または夢や目標の実現のためのお金

このうち、(1)の日常生活費は、絶対に必要です。また、(2)の医療費や介護費もほぼ必ず必要ですが、介護状態や体力などによるところが大きいため、いくらかかるかは人によって変わってきます。

なお、(3)の自己実現費は、多くはなくてもよいかもしれませんが、老後も生き生きとした暮らしをするためには必要でしょう。各統計資料の平均値を基に、それぞれおよそいくらかかるのか、具体的な金額でシミュレーションしてみましょう。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

老後にかかる「日常生活費」はいくら?

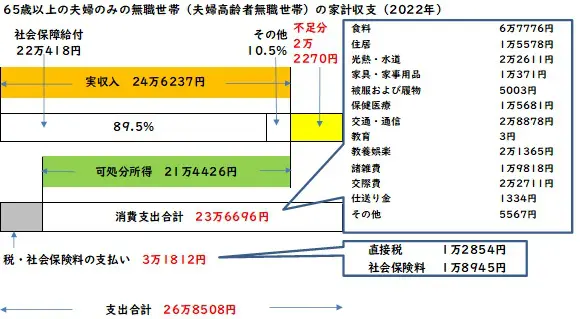

総務省統計局「家計調査年報(家計収支編)」(2022年)によると、65歳以上の夫婦のみの無職世帯の実収入の平均額は24万6237円、支出の合計(消費支出+非消費支出)は、26万8508円です。毎月の不足額は、約2.2万円となります。

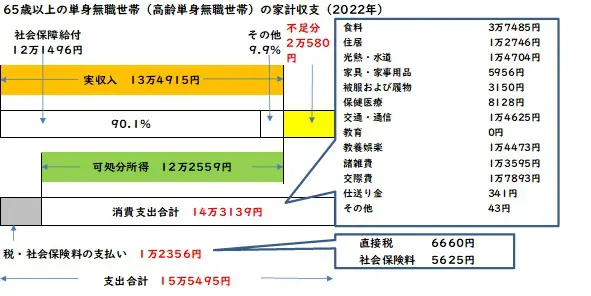

また、65歳以上の単身無職世帯の実収入は13万4915円、支出の合計は15万5495円なので、毎月の不足額は約2万円です。この不足が65歳から30年ほど(95歳前後まで)続くとしたら、夫婦のみの世帯で約792万円、単身世帯で約720万円足りない計算となります。

なお、「家計調査年報」における住居費(夫婦のみの世帯:1万5578円、単身世帯:1万2746円)は持ち家の人、その他家賃を払っていない人も含めた平均額です。住宅ローンを返済している人の返済額は含まれておりません。

住宅ローン返済中の人や賃貸住まいの人の場合では、現在の住居費とは金額に大きな差が出ることもあるでしょう。その場合は、差額分を加算しておく必要があります。

図表1

図表2

総務省統計局「家計調査年報(家計収支編)2022(令和4)年家計の概要」より筆者作成

老後にかかる「医療費や介護費」はいくら?

厚生労働省「年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額、令和元年度実績に基づく推計値)」より、65歳以降の医療費自己負担額を見てみましょう。

1人当たりの自己負担の平均額は、おおむね以下のようになります(5歳刻みで算出された1年当たりの平均額を5倍して、最後にそれらを合計して算出)。

●65~69歳までの平均額は、年8.7万円×5年=43.5万円

●70~74歳までの平均額は、年7.5万円×5年=37.5万円

●75~79歳までの平均額は、年6.9万円×5年=34.5万円

●80~84歳までの平均額は、年7.8万円×5年=39万円

●85~89歳までの平均額は、年8.6万円×5年=43万円

●90~94歳までの平均額は、年8.9万円×5年=44.5万円

65歳からの30年間における医療費の自己負担額の平均は、合計で242万円となっています。

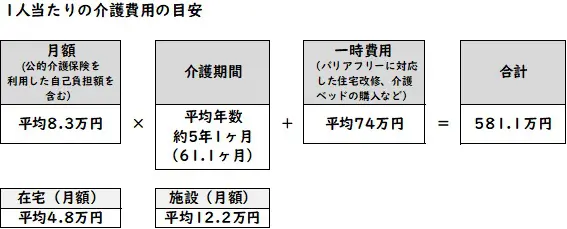

また、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、1人当たりの介護費用の平均は、月額が8.3万円(なお在宅介護のみの場合の平均額を月4.8万円、施設介護のみの場合の平均額を月12.2万円とする)、一時費用が74万円となっています。平均的な介護期間(約5年1ヶ月)を考えると、合計581万円かかる計算になります。

ただし、介護はいつまで続くか分かりません。1年未満で終わることもあれば、10年以上続くこともあり、当然必要となる費用も介護期間によって大きく違ってきます。また、施設へ入居する場合も、老人ホームの種類、入居一時金、介護レベル、地域などによって、利用料が大きく違ってきます。

1人当たりの「医療費・介護費用」は、前述の医療費242万円と介護費581万円を合計すると、823万円が必要となります。約800万円は見ておきましょう。

図表3

生命保険文化センター「令和3年度生命保険に関する全国実態調査」より筆者作成

老後に必要なお金はいくら?

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、夫婦2人の「老後の最低日常生活費」の額は、平均で月23.2万円です。これに対して、この金額に「老後のゆとりのための上乗せ額」を追加した「ゆとりある老後生活費」の額は平均で37.9万円となっています。

夫婦2人の公的年金平均受給額を月約22万円(夫:会社員16万3380円と妻:専業主婦5万4346円の合計)とすると、最低日常生活費で30年間暮らす場合、必要額は約360万円(=(月約23万円-月約22万円)×30年)です。ゆとりある老後を目指す場合は、約5760万円((月約38万円-月約22万円)×30年)が必要となります。

老後は悠々自適に過ごしたい方も多いと思いますが、旅行に行ったり、車を買い替えたり、家をリフォームしたり、孫に小遣いをあげたり、人によってそのイメージはさまざまでしょう。「ゆとり」をどう考えるかによって必要な生活費は違ってくるのです。具体例を見てみましょう。

●65歳以降の生活費:月16万円

●臨時出費:年10万円

●公的年金:年170万円

●自己実現費(旅行、趣味など):100万円

●65歳時点の貯蓄額:500万円

●65歳以降の企業年金、私的年金など:300万円

このような女性の場合、老後に必要なお金を考えてみましょう。

●年間の生活費:16万円×12ヶ月+10万円=202万円

●生活費の不足額:(202万円-170万円)×30年=960万円

●老後(年金暮らし)に必要なお金の総額:960万円+800万円(医療費と介護費の目安)+100万円-500万円-300万円=1060万円

上記の女性の場合は、約1060万円が必要となります。

一例をあげましたが、どんな老後(セカンドライフ)を過ごしたいのか、そのためにはどのくらいの資金が必要なのか、どんな計画で実行していくのか、何よりも自分自身が自分らしい生き方を見つけて生きていくことが大切です。

まとめ

老後に必要なお金は人それぞれ異なります。まずは、自分がいくら必要なのか確認することから始めましょう。

65歳時点の貯蓄額はいくらか、65歳以降の公的年金や企業年金、私的年金などはいくらもらえるのか、生活費、医療費や介護費、イベント費などの自己実現費はいくらかかるのか、などといったことを具体的にシミュレーションしてみましょう。

出典

総務省統計局「家計調査年報(家計収支編)2022(令和4)年 家計の概要」

厚生労働省「年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額)」(令和元年度実績に基づく推定値)

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー