退職日が1日違うだけで、手取りに大きく差がつく!? 退職日で損しないためにはどうしたらいい?

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

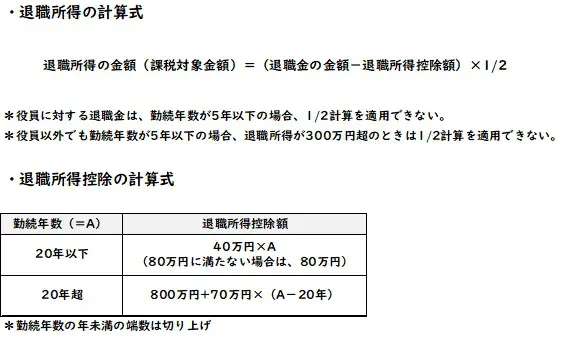

退職所得控除は1日で大違い。税金が減る!

例えば一時金として受け取る場合には、まとめて退職金を受け取れます。この際、退職金にかかる所得税や住民税を大きく減らす「退職所得控除」という控除が利用できます。

退職金の金額から退職所得控除を引き、さらに2分の1をかけた金額が「退職所得」となります。退職所得に所定の税率をかけ、退職所得控除の額を差し引くことで、所得税や住民税の金額が算出されます。

なお、退職所得控除の金額は、勤続年数が長くなるほど多くなります。この額が大きければ税金は少なくなるので、退職所得控除を最大限活用し、退職金の手取りを増やすためには退職日をずらし「勤続年数」を増やすことがポイントです。

勤続年数を数える際、年未満の端数がある場合は、切り上げになります。つまり「まる1年と1日」務めた人の勤続年数は「2年」とカウントされるのです。

図表1

国税庁「退職金を受け取ったとき(退職所得)」より筆者作成

例えば、1993年4月1日に就職、2023年3月31日に退職した場合を見てみましょう。

●勤続年数は30年

●退職所得控除は1500万円(=40万円×20年+70万円×10年)

しかし、同じ1993年4月1日に就職した場合でも、2023年4月1日に退職すると結果は異なります。

●勤続年数は31年

●退職所得控除は1570万円(=40万円×20年+70万円×11年)

このように退職日を1日ずらすだけで、退職所得控除は70万円アップします。退職金は、退職所得控除を超えた部分の半分が課税対象になるので、課税対象となる金額は70万円の半分の35万円減ることになります。

また、所得税の税率は5~45%、住民税の税率は10%です。この場合、35万円課税対象が減ると、総額で約5万~20万円ほど税金が少なくなるということになります。

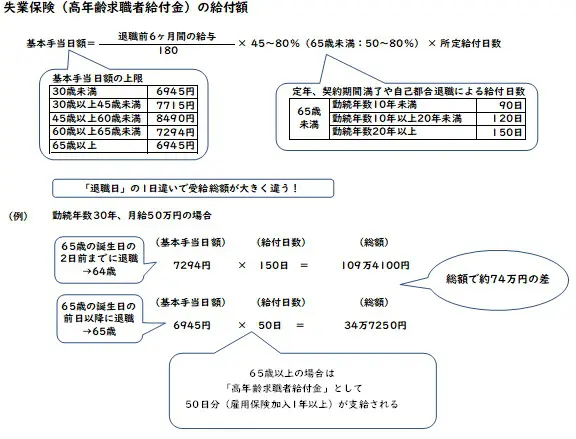

失業保険は「65歳になる前に退職」で大きな差

会社を退職すると、一定の要件を満たす場合、雇用保険から基本手当(失業保険)が支給されます。しかし、失業保険は、65歳未満のうちに退職しないと給付額が減らされてしまうので、気を付けなければなりません。「65歳未満」とは65歳になる2日前までです。例えば、4月1日が誕生日ならば3月30日までです。

なお失業保険は、雇用保険に加入していた期間が10年未満の場合は90日、10年以上20年未満の場合は120日、20年以上は150日受給できます。なお、この日数は、特定受給資格者及び一部の特定理由離職者ではない、「自己都合退職者」や「定年退職者」にかかる日数です。

例えば、勤続年数30年、月給50万円の方が退職する際、退職日による支給金額の違いを考えてみましょう。65歳の誕生日の2日前までに退職すれば、150日分の基本手当を受給できます。支給金額は7294円(基本手当日額)×150日(給付日数)=109万4100円となります。

しかし、誕生日の前日以降に退職すると、基本手当の50日分を「高年齢求職者給付金」として受け取るだけです。支給金額は、6945円(基本手当日額。離職時の年齢が30歳未満の場合と同様の基準を用いたもの)×50日(給付日数)=34万7250円となります。

退職日が1日違うだけで、100日分、約74万円も損をしてしまうのです。

最大額の失業手当を受け取るためには、65歳の誕生日の2日前までに退職することです。しかし、特別支給の老齢厚生年金を受け取る場合や、老齢年金の繰上げ受給をする場合には注意が必要です。なぜならば、失業手当の手続きをすると、老齢年金の支給が停止されてしまうからです。

したがって、退職は、64歳11ヶ月~65歳の誕生日の2日前までがベストタイミングになります。こうすることで65歳以降は、最大額の失業手当をもらいながら、年金も受け取れます。

図表2

厚生労働省「基本手当について」より筆者作成

その他退職日に関する注意点

退職日が1日変わるだけで、失業保険の給付額・退職所得控除額が変化し、手取りの額に大きな影響があることはご理解いただけたと思います。ただし、退職日を1日ずらすことによって、その分の給与や賞与、退職金が減ってしまうなど、手取り額が左右される他の要素がないか注意しましょう。

また、65歳未満での退職で「自己都合退職」になる場合、ハローワークで求職の申し込みをした後に、原則2ヶ月の給付制限期間が生じます。最長の150日分を受け取り終わるまでには、7~8ヶ月かかり、再就職しにくくなる可能性もあるので注意しましょう。

まとめ

退職日が1日違うだけで、手取り収入に大きな差がつきます。ただし、目先の手取り額だけにとらわれていると、他の注意点が見過ごされる可能性もあります。これらのことも総合的に考えて、退職日を決めましょう。

出典

国税庁「退職金を受け取ったとき(退職所得)」

国税庁「所得税の税率」

ハローワークインターネットサービス「基本手当について」

厚生労働省神奈川労働局 神奈川ハローワーク「雇用保険受給者のみなさまへ」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー