60歳夫婦の不安と悩み「2人分の年金収入300万円で生活は可能でしょうか?」年金受給を前に考えておきたいこと

老後の生活について「2人分の年金収入が300万円で生活は可能でしょうか?」といったような相談については、退職金の有無や額、働き方により年金額も異なるため、一概に回答することが難しいのが現状です。退職後の生活を考えるステップとして、まずは、データ等を参照してみましょう。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

年金の受取額はいくら?

厚生労働省が発表する「厚生年金保険・国民年金事業の概況(令和4年12月)」によれば、厚生年金受給者の平均年金月額は老齢基礎年金を含め14万5665円、また、老齢基礎年金(国民年金)のみの受給者の平均年金月額は5万6479円(いずれも令和3年度)です。

この結果から、例えば夫が厚生年金受給者、妻が専業主婦で老齢基礎年金(第3号被保険者として国民年金に加入)のみの受給者とすると、夫婦合わせて月あたり約20万円の年金収入となります。

なお、老齢基礎年金(国民年金)は保険料の納付状況によって受給額が算出されます。20歳から60歳までの40年間納付した場合には、満額(令和5年度の新規裁定者6万6250円)を受け取ることができます。一方で、厚生年金は平均標準報酬月額により受給額が算出されます。

結婚後に専業主婦となった場合でも、結婚前に会社員として厚生年金に加入していた方であれば、老齢厚生年金が加算されるケースは多くあります。例えば、2人合わせて年金収入300万円という夫婦の場合、月あたり25万円と平均より多くなるのは、こうしたこれまでの納付状況や働き方によるためと考えられます。

年金受給が視野に入ってきたら、年金受給額について確認してみることをおすすめします。まずは、入ってくるお金について知ることから始めましょう。

毎年誕生月に郵送される「ねんきん定期便」のほか、登録すれば「ねんきんネット」でいつでも照会することができます。また、最寄りの年金事務所での相談も可能です。事前に予約をしておくとスムーズです。

データで見る65歳以上世帯の家計収支

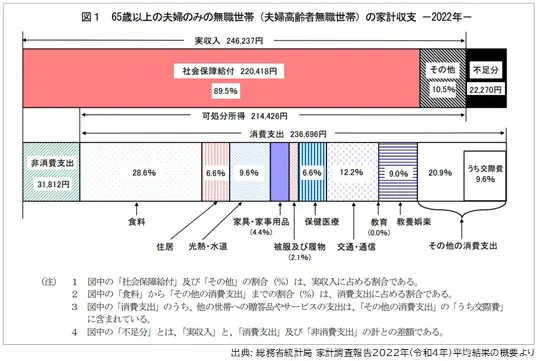

つぎに、支出について考えます。総務省統計局「家計調査報告」より2022年(令和4年)平均結果の概要を見ると、65歳以上の夫婦のみの無職世帯の家計収支は図表1・2のとおりです。

図表1

図表2

図表1・2から年金収入(社会保障給付)が夫婦2人で約22万円、税や社会保険料負担を含めた支出額が約27万円とすると、年金収入だけでは約5万円の赤字となる計算です。先述の、夫婦2人で300万円(月あたり25万円)の年金収入であっても、赤字は約2万円となりますね。とは言え、あくまでも調査の平均値ですので、「自分の場合は」という視点で考えることが大切です。

公的年金の受給開始は原則として65歳からですが、年金の受け取り方には、減額されるものの60歳以降に前倒しで受け取る「繰り上げ受給」や、受給を先送りすることで年金額を増やす「繰り下げ受給」も選択肢となります。

繰り下げ受給は、66歳以降75歳までに、1月でも先送りすれば、その分(月あたり0.7%)が増額されます。年金を増やす手段として魅力的ですが、くれぐれも生活に無理のないようにしてください。

ケース別で見る退職後の家計プラン

昨今の平均寿命の延びとともに、長生きを想定した資金計画を考える必要性が出てきました。長生きをしても、資金が枯渇しないよう資産寿命も延ばしたいものです。

さまざまな生活スタイルのなかで、いくつかのケースごとに考えてみましょう。

ケース1 定年後も働く

定年年齢の引き上げ、定年制度の廃止、60歳での定年退職とするものの以降も再雇用として勤務可能など、退職規定に関する企業のさまざまな取り組みが見られ、これまでの経験を生かして働く環境が整ってきています。

一方で、これまでとは違った業種で就労する方や資格取得などにチャレンジする方も増えています。働く時間や日数を減らしても、継続的に安定した勤労収入を得ることは有効です。また、社会保険加入での働き方であれば、受け取る年金額を増やすことも可能です。

ケース2 退職金で住宅ローンを完済し、固定費支出の削減を図る?

退職時に住宅ローン残高があり、今後の家計収支が不安な世帯の場合、退職金で住宅ローンを完済することも選択肢と言えます。

ただし、退職金の有無や金額は、お勤め先企業の規定や体制によって大きく異なり、退職金規定のない企業も珍しくありません。いずれにしても、退職後の生活を考える際には、あらかじめ概算額を把握しておくことが大切です。

住宅ローンの完済は、家計支出額の軽減という点ではプラス効果が期待できる反面、ローンを完済することで、万一に備えたリスク対策として有効な「団信(団体信用生命保険)」による保障がなくなることはデメリットとなります。

住宅ローンの低金利が続く限りは、団信の保障を確保しつつ、借り入れを残すことも選択肢です。とくに、教育費などの支出がまだまだピークという世帯では、不確定要素も多いため、手元資金を残しておきたいものです。

まとめ

定年退職を前に、今後の働き方や年金の受け取り方、家計のバランスについては悩むことが多いものです。漠然とした不安のままでは何も解決しないため、データなどを参考にしながら、少しずつ理想と現実を見極めていくことが大切です。

解決策はひとつではないため、迷うこともありますが、優先順位を考えつつ、自分なりのライフプランを描いてみましょう。ファイナンシャル・プランナーなどに相談してみると、違った視点やアイデアが得られるかもしれません。

定年退職時に今後の生活スタイルや家計収支について、すべてを決める必要はありません。やりたいことや自分たちにとっての理想的な暮らしについてアイデアを出し合うことで、目標や目安が見えてくるものです。複数の選択肢を残しつつ、その時点で最適と思える選択をしたいものです。

出典

令和3年度厚生年金保険・国民年金事業の概況

総務省統計局 家計調査報告2022年(令和4年)平均結果の概要

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士