定年後に賃金がダウン…減額分を補う給付金があるって本当?

この記事では、この制度の仕組みや具体的な給付額などについて、詳しく解説します。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

定年後の賃金ダウンを補う2つの給付金

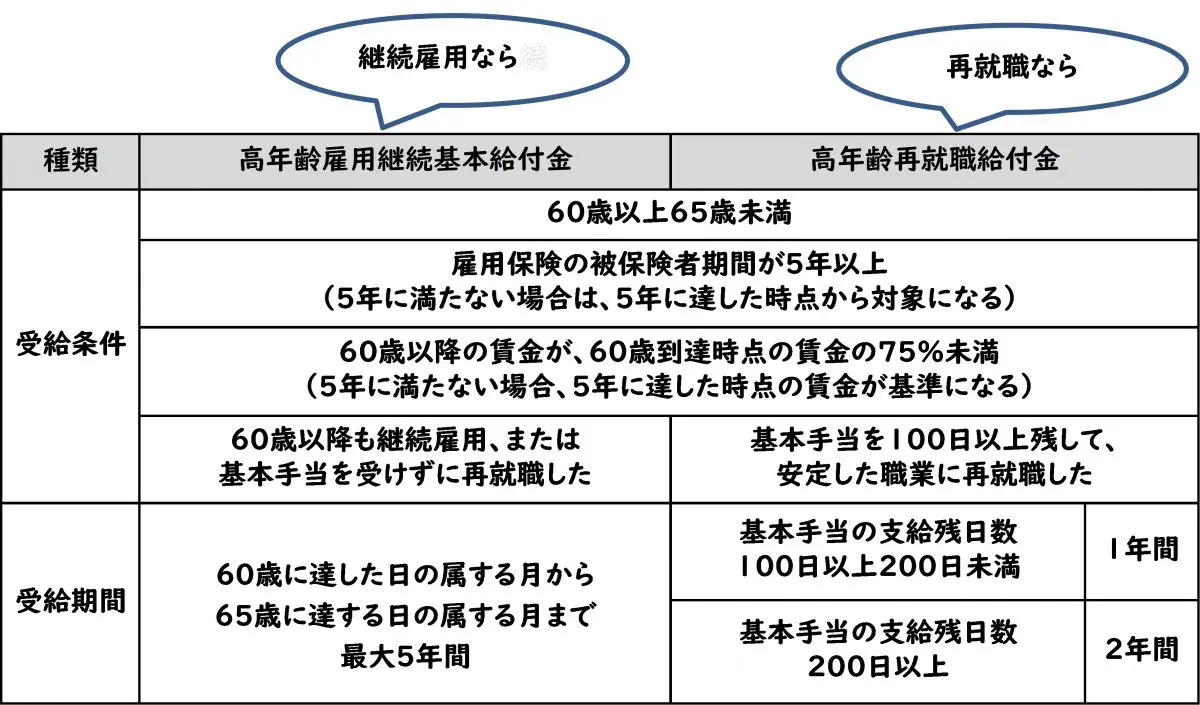

高年齢雇用継続給付は、60歳以上65歳未満の雇用保険の被保険者(雇用保険の被保険者期間が5年以上)のうち、賃金額が60歳時点の75%未満となった人を対象にしています。この制度においては最大で、60歳以後の各月に支払われた賃金の15%に相当する額が支給されます。

また、高年齢雇用継続給付には、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2種類があります。

「高年齢雇用継続基本給付金」は、定年退職後も継続して同じ会社に再雇用された場合に支給される給付金です。失業手当(基本手当)を受け取らずに働きつづけた人が対象です。

一方「高年齢再就職給付金」は、定年退職後に失業手当(基本手当)を受け、支給日数を100日以上残して再就職した場合に支給される給付金です。失業手当(基本手当)の残日数が100日以上200日未満の場合は再就職日の翌日から1年、200日以上の場合は再就職の翌日から2年支給されます。

なお、すでに再就職手当(雇用保険の受給資格を有する人が、早期に就職した際に支給される手当)を受給している人は、高年齢雇用継続給付を受けることができません。

【図表1】

厚生労働省「雇用保険事務手続きの手引き」(第10章高年齢雇用継続給付について)より筆者作成

高年齢雇用継続基本給付金の給付額の具体例

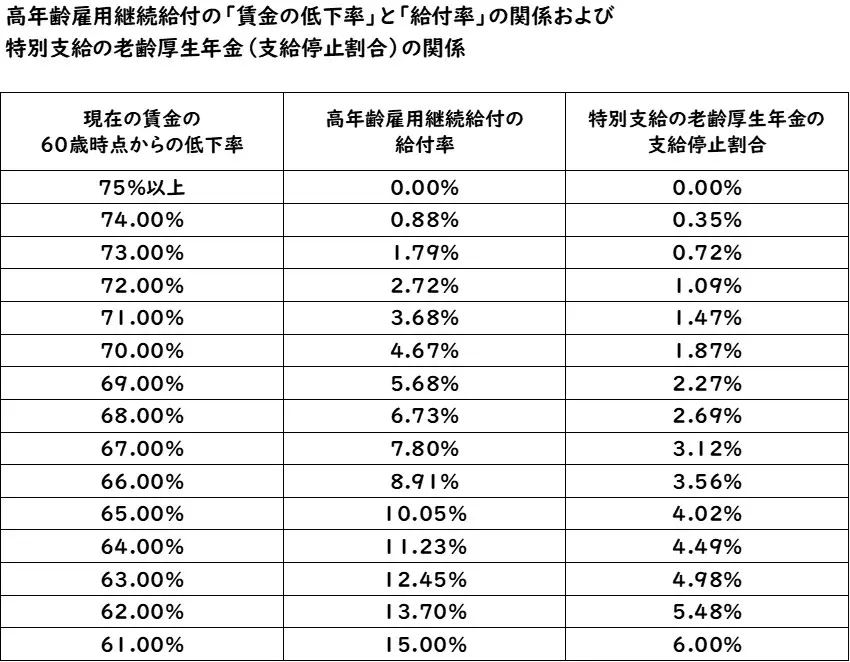

高年齢雇用継続基本給付金の給付額は、「60歳以降の賃金月額×給付率」で決まります。

また、給付率は、図表2のとおり、賃金の低下率(=60歳以降の賃金月額÷60歳到達時の賃金月額×100)によって決まります。

例えば、60歳到達時の賃金月額が40万円、再雇用後の賃金月額が24万円の人の場合を見てみましょう。

・賃金の低下率…24万円÷40万円×100=60%

・給付率…15%(図表2より)

・高年齢雇用継続基本給付金の給付額(毎月)…24万円×15%=3.6万円

・高年齢雇用継続基本給付金の給付額(年間)…月3.6万円×12ヶ月=43.2万円

・高年齢雇用継続基本給付金の給付額(5年間)…年43.2万円×5年=216万円

この方の場合、65歳まで、毎月3.6万円をもらえるのは大きなメリットです。なお、低下率によって給付額には大きな差が出てきますので、下表を用いて自分がどれくらいもらえるのかを実際に計算してみましょう。

【図表2】

厚生労働省「雇用保険事務手続きの手引き」(第10章 高年齢雇用継続給付について)より筆者作成

高年齢雇用継続基本給付金は受け取るべきか?

65歳になる前に支給される「特別支給の老齢厚生年金」を受け取りながら、高年齢雇用継続給付も合わせて受け取る場合、特別支給の老齢厚生年金の一部減額が行われます。支給停止される年金額は、高年齢雇用継続給付の支給額によって異なり、最大で賃金の6%となっています(図表2参照)。

例えば、60歳到達時の賃金月額が40万円、現在の賃金月額が24万円、63歳から特別支給の老齢厚生年金を月額10万円受け取れる人の場合を見てみましょう。

・賃金月額24万円(賃金の低下率60%)

・高年齢雇用継続基本給付金月額…3.6万円

・特別支給の老齢厚生年金月額…10万円

・年金(特別支給の老齢厚生年金)の支給停止額月額…1.44万円(=24万円×停止割合6%)

となるため、合計で月額36.16万円となります。この場合、特別支給の老齢厚生年金が本来より1.44万円少なくなるのです。

なお、60歳以降も働くことで、老齢厚生年金は増えます。特別支給の老齢厚生年金の多少の減額には目をつぶって、働くことをおすすめします。

2025年(令和7年)度から給付率が縮小される

2025年(令和7年)度から、高年齢雇用継続給付の給付率が、賃金の原則15%から10%に縮小されます。

なお、2025年(令和7年)3月31日までに60歳になる人は現行どおりです。そして、その後は段階的に廃止される予定です。

まとめ

高年齢雇用継続給付は、元気なうちは働きつづけたい人たちを後押しする支援のひとつです。

改正で、今後は縮減傾向にはありますが、そんな今だからこそ、積極的に活用し、少しでも多く手元に残しましょう。

出典

厚生労働省「雇用保険事務手続きの手引き」(第10章 高年齢雇用継続給付について)

日本年金機構「特別支給の老齢厚生年金」

厚生労働省「高年齢継続給付の見直し(雇用保険法関係)」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー