親が認知症になった! 親が契約している保険がわからない時の対応とは

そもそも親とは、自分自身が加入している保険について詳しく話す機会が少ないですし、認知症を患った親ならなおさら、契約している保険がわからない・保険証書が見つからないなどのトラブルが起こる可能性があります。

このような時、どう対応したら良いのでしょうか。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

目次

資産における保険の割合は?

家計の資産に占める保険の割合は、平均で約4分の1を占めています。にもかかわらず上記で述べたように、親が入っている保険の種類や金額を把握している子や孫は少ないですね。

親の保険を調べる必要があるケースに、親が認知症になったときや亡くなったときなどがあります。

生命保険の加入状況が分からない場合も、はっきりしない場合も、まずは親の家で

(1) 生命保険証券を探す

(2) はがき等で生命保険会社から控除証明書等の通知物が来ていないか探す

(3) 預金通帳から保険料が引き落とされていないか確認する

などを行い、生命保険契約に入っていたかどうかを調べます。

それでも分からない、もう少し探したい場合は

そのような場合は、生命保険協会が行っている「生命保険契約照会制度」を利用することになります。

これは親族等が死亡した場合あるいは認知判断能力が低下した場合に、親族等が保険契約者もしくは被保険者になっている生命保険契約の有無について、協会に加入している生命保険会社全社(42社)に確認してくれる制度です。

生命保険契約照会制度では保険の何を教えてくれるの?

調査対象となる生命保険契約は、照会を受け付けた日現在、有効に継続している個人保険契約の有無です。照会が可能なケースは、照会対象者の入院や手術等にかかる費用の支払時、所定の身体状態に伴う出費が必要な時など、緊急の資金の必要性がある場合のみとなります。

財形保険契約・財形年金保険契約・支払いが開始した年金保険契約・保険金等が据え置きとなっている保険契約は調査対象から除かれますし、契約の内容は回答してもらえません。

ただし、照会対象者が死亡しているケースで、照会を依頼した人が保険金等を請求することが可能な契約である場合には、その旨も回答してくれます。

これらの回答をもらって保険契約が存在することがわかったら、各生命保険会社に直接連絡をして、契約の内容を確認し、保険金や給付金を請求しましょう。

確認できるのはどのような人? 何が必要?

認知判断能力が低下ことによる照会手続きを行う場合、照会対象者の要件は以下の5パターンです。

1.照会対象者の法定代理人(法定代理人:成年後見人、親権者・未成年後見人ならびに生命保険に関する代理権を付与された保佐人および補助人)

2.照会対象者の任意後見制度に基づく任意代理人(任意代理人の範囲:弁護士、司法書士および行政書士に限る)

3.照会対象者の任意代理人(任意代理人の範囲:同上)

4.照会対象者の3親等以内の親族

5.照会対象者の3親等以内の親族の任意代理人(任意代理人の範囲:同上)

上記の方が申請をする際は、ウェブ上でも書面でも申請可能です。利用料は3000円で、クレジットカードの使用も可能です。

必要な書類は何?

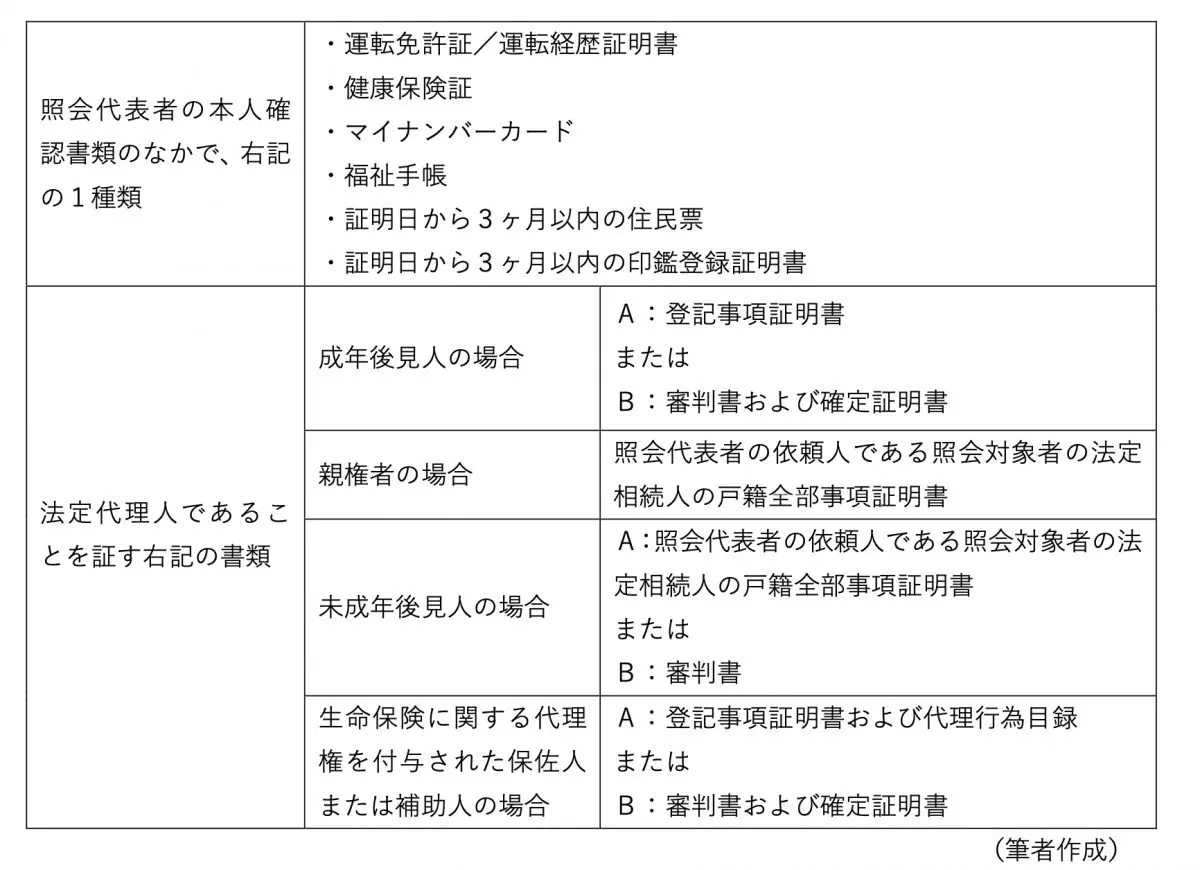

照会代表者が個人か法人かによって多少違いますが、個人の場合の必要書類は図表1のとおりです。

図表1

まとめ

親が肉体的に元気ですと、認知症かどうかなかなか判断しづらいということもありますね。例えば、この年末年始に親と会う機会がある場合は、保険について話をしてみるのもよいかもしれません。

出典

一般社団法人生命保険協会 生命保険契約照会制度のご案内

執筆者:田久保誠

田久保誠行政書士事務所代表