年金額が「月30万円」なのに破産する夫婦と「月20万円」でも幸せに暮らす夫婦。その差はなぜ生まれるのか?「老後を迎える前」に知っておきたいことについて

受け取る年金の額が異なる、2つの夫婦のケースを紹介します。1つ目の夫婦は年金額が30万円で夫婦2名が暮らすにはじゅうぶんな金額です。もう1つのケースは、年金額は20万円で夫婦が暮らすには貯金を取り崩していく必要がある夫婦です。老後の生活を考える上では経済面はもちろん、健康面や社会面も考慮することが重要です。

CFP、行政書士

引退付近では支出の見直しをすることが重要

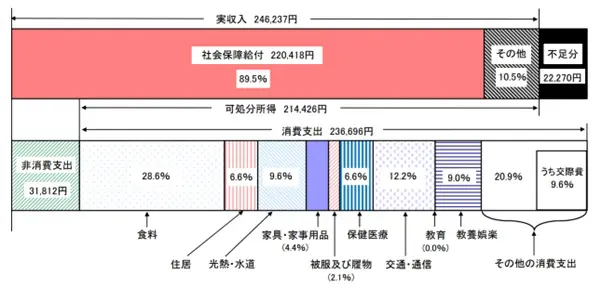

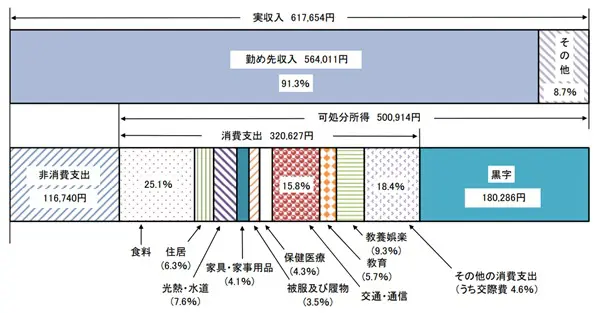

総務省統計局が公表した2022年の家計調査年報(家計収支編)によれば、65歳以上の夫婦のみの無職世帯では支出の合計は約27万円(図表1)となっています。一方で、二人以上の世帯のうち勤労者世帯の家計収支では、支出の合計は約44万円(図表2)でした。

老後の生活において支出のコントロールは重要なポイントです。老後に働く場合でも収入は現役時より減少することが一般的です。何を優先させるのか、支出も収入に見合った額に調整して老後を計画的に生活設計する必要があります。

図表1 65歳以上の夫婦のみの無職世帯(老夫婦高齢無職世帯)の家計収支 2022年

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

図表2 二人以上の世帯のうち勤労者世帯の家計収入 2022年

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

ここで、冒頭で取り上げた2夫婦のケースを見てみましょう。

(1)年金を30万円もらっている夫婦は、現役時代と同じ生活スタイルを維持しました。教育費はかからなくなりましたが、孫の教育費の支援をできる限りしていきます。息子の子どもだけを支援したら、娘の子どもと差ができると考え、どちらの孫にも均等に支援をしたため、必要以上に出費もかさんでしまいます。その結果、毎月の年金収入を上回る支出が発生することになり、予想以上のスピードで貯蓄を取り崩して底をついてしまいました。

(2)対照的に、年金が20万円の夫婦は、収入の減少を見越して支出を抑えるようにしました。車の保有を断念し、公共交通機関やカーシェアなどを利用するようになります。極端な節約をするわけではありませんが、外食も月1回に制限するなど、必要以上にお金を使わないようにした結果、収入に見合った生活で充実感を得ています。

これは極端な例ですが、このほかにも老後は医療費の増加や予期せぬ出費などのリスクが高まります。収入自体は少なくなっても、収入とバランスの取れた支出に見直すことで、老後の生活リスクを抑えながらも、生活を充実させることも可能です。

財政的な問題以外にもさまざまな要因が

お金はイメージしやすい問題ですが、考慮すべきポイントは財政面だけではありません。例えば、社会とのつながりや健康面の問題は老後になってから発生しやすい問題といえるかもしれません。

会社で働いているときには、会社に関連する人とのつながりがありますが、会社を退職すると周りの人との交流が減少し、人によっては孤独感から不幸に感じる人もいます。

また、財政面での医療費増加の懸念を紹介しましたが、それだけでなく、そもそも体が思うように動かせなくなることも考えられます。ほかにも、老後に地方に(逆に都会に)移住したものの、思い描いていた生活とは違って後悔するといったこともあるようです。

将来どのような老後の生活を送りたいのかを考えておくことは非常に重要です。老後を幸せに暮らすためには、経済面だけでなく、心と体の充実が欠かせません。支出をコントロールすることはもちろんですが、健康面では計画的に運動し、会社以外で友達をつくるなど、社会面も早いうちから計画的に取り組んでおくと、老後の生活がより充実したものになる可能性が高くなるのではないでしょうか。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

執筆者:御手洗康之

AFP、FP2級、簿記2級