もうすぐ定年ですが、生活費が夫婦で「月30万円」を超えてしまいます。地方なので「車」は手放せず、なにを削るべきでしょうか…?

年金生活の経済的な不安を軽減するためには、定年までの過ごし方が重要です。本記事では、年金を受給する前に始めておきたいポイントを解説します。

CFP、行政書士

まずは支出の中身を把握しましょう

定年後のお金に不安があるという人には、2つのケースが考えられます。

・実際に支出が収入を上回って貯蓄残高が減っていくケース

・実際にはお金が不足するかわからないが、漠然と不安というケース

いずれの場合も、まずは毎月の支出を把握することが重要です。1円単位でチェックする必要はありません。全体の支出に対するそれぞれの内訳を大まかに把握できれば大丈夫です。可視化すると無駄な支出やすぐに削減できる支出が見えてきます。取り組みやすいところから始めていきましょう。

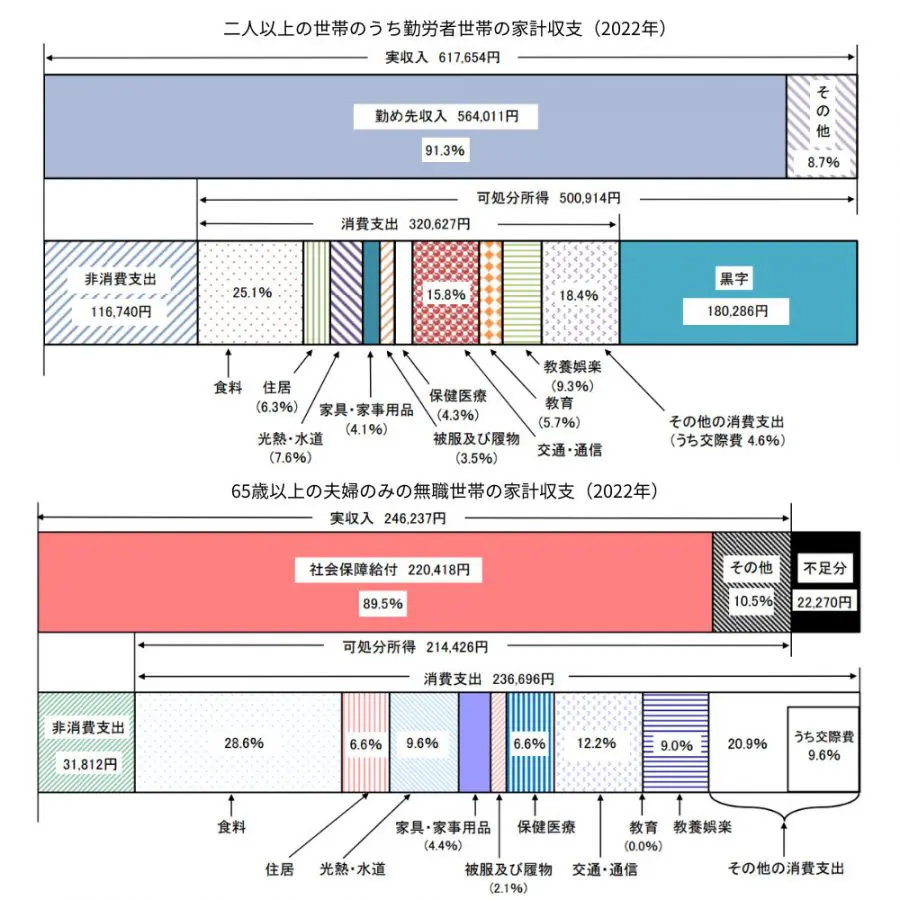

支出内訳の参考として、以下の図は総務省統計局が発表している家計調査年報(2022年)の勤労者世帯の家計収支と65歳以上の無職世帯夫婦の家計収支です。内訳に大きな差はみられませんが、65歳以上の無職世帯夫婦では、全体の金額が小さくなる分だけ生活する上で必要な住居、食料、水道光熱費などの割合が若干高くなる傾向があるようです。

また、年齢を重ねるにつれ、保険医療費も上がりやすくなります。ただし、ご家庭によって優先する支出項目は違うので、この割合が正解というわけではない点に注意してください。

図表1

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

支出を小さくするには金額が大きな固定費の見直しが有効だといわれていますが、高齢になるタイミングでは、将来どのように生きていくのかを検討して大きな見直しをすることも有効です。

地方在住だから「維持費がかかっても車は手放せない」という人でも、将来的に高齢者施設に入所することを考えた場合、自宅を売却して資産性が高く売却しやすい駅近のマンションを購入するようなプランも選択肢に入ります。その場合、車は不要になるかもしれません。

定年前は生涯のライフプランを再検討する最後のタイミングといえるかもしれません。一生涯を何歳までと考えるかは人によって変わりますが、日本の平均寿命が延びていることを考えると、100歳くらいまでは貯蓄残高に余裕があるような計画をしておきたいところです。

継続して働くことも効果的なので検討を

ここまでは支出の把握と削減についてみてきましたが、収入の増加を検討することも有効です。65歳で定年を迎える場合、仮に70歳まで働くと以下のようなメリットがあります。

・70歳まで給与の収入が発生する

・厚生年金が増える

・年金を繰下げ受給すればさらに年金額が増える

65歳以降の年収が下がって全体として収支がマイナスになったとしても、70歳まで貯蓄を取り崩しながらの生活が可能であれば、年金の繰下げ受給ができます。

年金の繰下げ受給は「繰り下げた月数×0.7%」だけ年金額を増額して受給できるので、仮に65歳の年金額が毎月20万円だとした場合、70歳まで繰下げ受給すれば28万4000円まで増額されます。

【年金繰下げ受給の例】

0.7%×60(12ヶ月×5年)=42.0% ※70歳で受給開始する場合

20万円×1.42=28万4000円

この増額割合は生涯変わることがないので、想定よりも長生きした場合でも貯蓄残高が減っていく不安を軽減することが可能です。

まとめ

定年後のお金が不安という人は、まずは支出の把握から始めてください。もうすぐ定年というタイミングでは、収入を増やすことは難しく、支出を減らすほうが現実的かもしれません。

その上で、働き続けることで収入をある程度維持するか、貯蓄残高に余裕がある人は年金の繰下げ受給ができると、将来的なお金の不安がかなり軽減されます。

生涯のライフプランを見据えた大きな見直しは、1人で検討するのは難しいかもしれません。今後どうすればいいか分からないという人は、専門家に相談するのもおすすめです。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要

日本年金機構 年金の繰下げ受給

執筆者:御手洗康之

AFP、FP2級、簿記2級