年金が「月7万円」なら、老後は何歳まで働くべき? 平均的な生活費&貯蓄「800万円」のケースで試算

会社員など厚生年金加入者であっても老後資金の不足が取り沙汰されますが、国民年金のみの自営業やフリーランスの人などは、より一層老後の不安を感じるのではないでしょうか。

そこで本記事では、令和6年度の老齢基礎年金(月6万8000円)をベースに、年金額を月7万円、貯蓄額800万円と仮定し、夫婦世帯と単身世帯に分けて不足する老後資金をシミュレーションします。

併せて、何歳まで働くべきか、月々どれくらい収入があればいいのか、さらには長く働き続ける以外の対策といった内容も解説しますので、ぜひ参考にしてください。

FP2級

年金が月7万円、貯金800万円の場合、老後に不足する生活費は?

65歳以降の年金が1人月7万円、貯金800万円のケースを、夫婦2人世帯と単身世帯に分けて、それぞれの世帯で不足する老後資金をシミュレーションしてみましょう。

夫婦世帯の場合

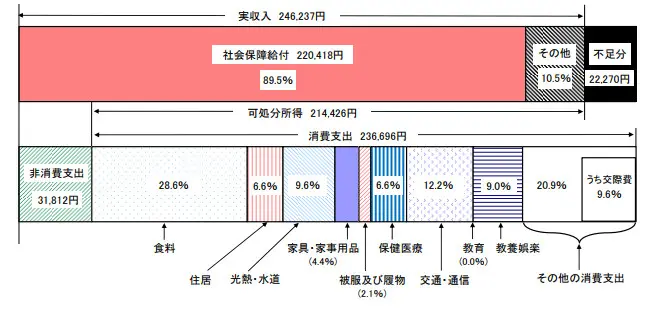

総務省統計局が公表している令和4年の家計調査年報(家計収支編)を前提に考えると、65歳以上の夫婦高齢者無職世帯が必要とする生活費は、図表1のとおり「消費支出23万6696円+非消費支出3万1812円」で月約27万円となります。

図表1

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

この夫婦世帯が女性の平均寿命である87歳まで存命すると仮定すれば、年間で「27万円×12ヶ月=324万円」、65歳以降の22年間で「324万円×22年=7128万円」もの生活費が必要です。一方で夫婦が受給する年金額は「7万円×2人×12ヶ月×22年=3696万円」で、収支は3432万円ものマイナスとなります。

単身世帯の場合

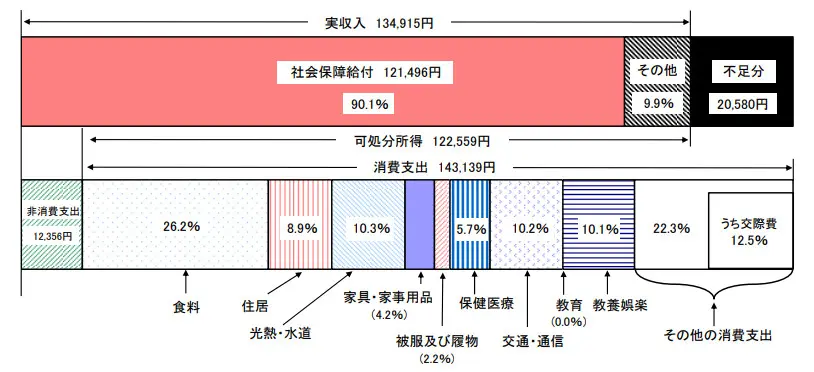

夫婦世帯と同様に単身世帯に必要な生活費を計算してみましょう。家計調査年報(家計収支編)を前提に考えると、65歳以上の単身無職世帯が必要とする生活費は、図表2のとおり「消費支出14万3139円+非消費支出1万2356円」で月約16万円となります。

図表2

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支

平均寿命である男性81歳、女性87歳まで存命すると仮定すれば、65歳以降、男性で「16万円×12カ月×16年=3072万円」、女性で「16万円×12ヶ月×22年=4224万円」もの生活費が必要です。一方で、受給する年金額は男性が「7万円×12ヶ月×16年=1344万円」、女性は「7万円×12ヶ月×22年=1848万円」となり、収支が大きくマイナスとなるのは夫婦世帯と変わりありません。

ここで貯蓄額を800万円と仮定した夫婦世帯・単身世帯ごとの老後に必要な生活資金の収支をまとめると、図表3のとおりになります。

図表3

| 世帯区分 | 65歳以降 必要な生活費 |

65歳以降の 年金収入 |

65歳時点の貯蓄額 | 不足する65歳 以降の生活費 |

|---|---|---|---|---|

| 夫婦世帯 | 7128万円 | 3696万円 | 800万円 | 2632万円 |

| 単身世帯(男性) | 3072万円 | 1344万円 | 800万円 | 928万円 |

| 単身世帯(女性) | 4224万円 | 1848万円 | 800万円 | 1576万円 |

※夫婦世帯と単身世帯(女性)は女性の平均寿命87歳まで存命、単身世帯(男性)は男性の平均寿命81歳まで存命すると仮定

※年金は65歳から1人月7万円を受給すると想定

何歳まで働き、いくら稼ぐ必要があるのか

このように、もらえる年金が国民年金のみであれば、不足する老後資金を年金や800万円程度の貯蓄だけで補うのは困難です。しかし会社員などと違い、自営業者やフリーランスの人には「定年退職」という概念がありません。つまり、65歳という年金受給開始年齢に関係なく、少しでも長く働き続けることが前提になっているともいえます。

ただし、内閣府の令和元年度「高齢者の経済生活に関する調査結果」によれば、図表4のとおり、65~69歳では半数程度、70~74歳でも4割程度の方が収入のある仕事に従事している一方で、75歳以上になると収入を得られる仕事をする人の割合は急激に低下します。

図表4

| 年齢区分 | 収入のある仕事を している人の割合 |

|---|---|

| 60~64歳 | 74.0% |

| 65~69歳 | 48.3% |

| 70~74歳 | 38.6% |

| 75~79歳 | 24.1% |

| 80歳以上 | 10.0% |

内閣府 令和元年度 高齢者の経済生活に関する調査結果(概要版) 2 仕事に関する事項をもとに筆者作成

このようなデータからも、後期高齢者となり、体力や知力にも衰えが生じがちな75歳以上の収入をあてにすることには大きなリスクが感じられます。そのため、元気なうちに老後に不足する生活費を稼ぎ切ってしまうのも1つの選択肢です。

例えば、夫婦世帯であれば、不足する約2600万円を年間260万円で75歳までの10年間、月に直すと22万円程度をめどに夫婦2人で稼ぐことが考えられます。男性の単身世帯の場合では、不足する約900万円を年間90万円で10年間、月に直すと8万円程度の収入で生活費を賄えます。

働き続ける以外にも多くの対策がある

年金の少ない自営業者やフリーランスの人にとって、少しでも長く働き続けることは、老後の生活費を確保する大きな柱の1つです。しかし、健康面の不安が大きくなりがちな老齢期に、働いて得る収入に頼り過ぎるのはリスクが伴います。

また、老後資金は生活費以外にも、介護費用や万が一のときの余裕資金などが必要なことを考えれば、備えは多い方が望ましいでしょう。

そのため、貯蓄を少しでも増やすことはもちろんですが、自営業者と会社員の年金格差の解消を目的とした国民年金基金や、自営業者の廃業や退職に備えた小規模企業共済などは積極的に活用したほうが良いでしょう。

加えて、元々は自営業向けで創設されたiDeCo(個人型確定拠出年金)や、誰でも利用できるNISAを活用した資産形成なども利用して、少しでも早く老後に備えることが大切です。

まとめ

退職金がなく、国民年金のみの自営業やフリーランスの人でも65歳以降、後期高齢者となる75歳までをめどに働き続け、老後に必要な生活費を賄うことは不可能ではありません。しかし、長く働き続けることに過度に頼り過ぎると、健康面の不安も生じがちな老後のリスクは大きくなります。

そのため、少しでも長く働くことに加え、自営業やフリーランス向けに創設されている制度などもうまく活用しながら、老後の備えを考えることが大切です。世帯ごとの資産状況次第で老後に不足する金額も変わりますので、まずは、自分の老後にどれぐらいの生活費が必要なのか把握した上で、早めに老後資金の対策を実践してみてはいかがでしょうか。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)家計の概要

内閣府 令和元年度 高齢者の経済生活に関する調査結果 2 仕事に関する事項

執筆者:松尾知真

FP2級