退職金は大卒で「約1900万円」が平均! でも20年前から「2割減」って本当? 老後に退職金をあてにするなら“注意”が必要な理由も解説

特に1つの会社に長く勤めている人は退職金への期待も高いと思いますが、実は近年、退職金の額は減少傾向にあります。転職も一般的になり、退職金も今後どうなっていくか不透明なため、退職金を将来の計算に加味する際には注意が必要です。

本記事では、定年退職した際の退職金の平均額や、退職金の考え方について解説します。

CFP、行政書士

退職金の平均額は20年前から2割減っている

厚生労働省が公表している「令和5年就労条件総合調査概況」によると、勤続20年以上かつ45歳以上の退職者で、大学・大学院卒(管理・事務・技術職)の平均退職金は1896万円でした。高校卒(管理・事務・技術職)で1682万円、高校卒(現業職)では1183万円となっています。

退職金は、基本的に同じ会社に長く勤めていたほうが金額は大きくなるため、退職金制度がある会社の従業員は退職金が長く勤めようというモチベーションにつながることも多いと考えられます。

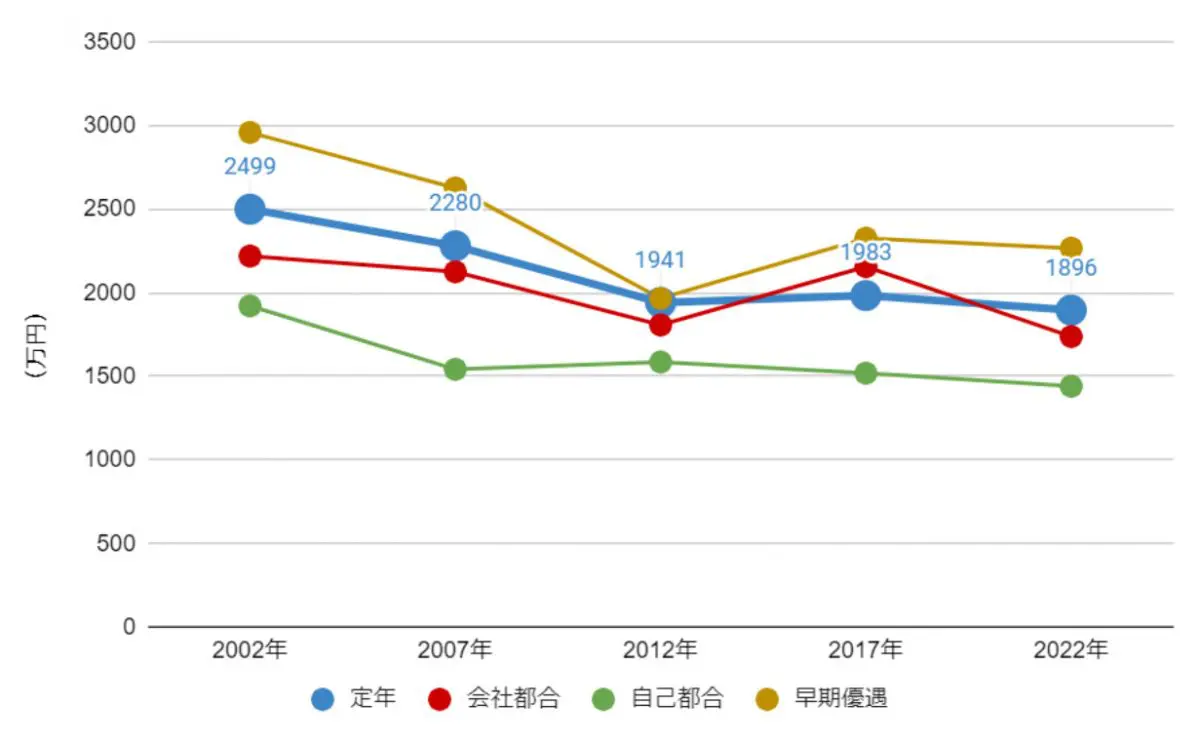

しかし、現実には退職金の額は減少傾向にあり、定年だけでなく会社都合や自己都合での退職金も同様に減少しつつあります。勤続20年以上かつ45歳以上の退職者で、大学・大学院卒(管理・事務・技術職)の退職事由別の平均退職金額の推移は、図表1のとおりです。

図表1

厚生労働省 退職給付(一時金・年金)の支給実態を基に筆者作成

定年退職金をあてにしすぎない

この20年間で定年退職金の平均は約2500万円からおよそ20%減少し、約1900万円になりました。次の20年間でも同じ割合で減少するとしたら、平均退職金は約1500万円となってしまいます。

住宅ローンの繰り上げ返済や、年金受給開始までの生活費を退職金で計画している人もいるかもしれませんが、退職金が予想よりも少なくなる可能性を考慮しておくことが重要です。

退職金はその全額が手取りの額となるわけではなく、一定以上の金額になると税金が差し引かれることになります。課税される退職所得は以下のように計算しますが、勤続年数が長いほど退職所得控除が大きくなる(課税される金額が小さくなる)ため、1つの会社に長く勤めるほど退職金の手取りが大きくなるというメリットがあります。

退職所得控除額は勤続20年以上だと800万円+70万円×(勤続年数-20年)で求められます。例えば、40年間勤めた会社の退職金が1900万円であった場合、退職所得控除額は2200万円です。つまり退職金2200万円までは、税金がかからずそのまま手取りの金額として受け取れます。

転職などで会社が変わる場合、1つの会社に勤め続けるよりも退職金は少なくなることが一般的です。退職金だけを考えれば同じ会社に勤め続けるほうがよさそうに感じます。

ただし、例えば60歳以降も給与の減額が少なく雇用を継続してくれるのであれば、退職金よりも安定した収入を見込める場合もあります。そのため、退職金だけにこだわることなく、就労を含めて高齢になったときの生活を検討することも重要になります。

定年退職金はプラスアルファとして考えておく

近年では40代でも転職で仕事を変える人が増えてきています。ましてや現在30代や20代の場合、将来的にどの会社で働いているかは予測が難しいといえます。定年を含めた退職金が今後どうなるか不透明な中では、定年退職金に期待するよりも、将来に向けて自分で貯蓄を進めていくことが大切です。

2024年からはNISA(少額投資非課税制度)が新しくなりました。新NISAやiDeCo(個人型確定拠出年金)などを上手に利用することで、老後の資金を効率的に貯めていくことも可能です。将来の生活費に不安を残さないように、退職金の減少にも備えて早い段階から行動を起こしていくことが、老後の安定した生活を送る第一歩となるでしょう。

出典

厚生労働省 令和5年就労条件総合調査 結果の概況

国税庁 No.1420 退職金を受け取ったとき(退職所得)

執筆者:御手洗康之

CFP