父が年金を「60歳」から受け取るそうです。「持ち家で貯金が2000万円ある」とのことですが、大丈夫でしょうか?「年金が少なくなる」と聞いたので心配です…

過去に老後2000万円問題が話題となりましたが、実際のところ2000万円の貯蓄と持ち家があれば、本当に安心できるのでしょうか?

結論としては、かなり厳しい状況といわざるを得ません。その理由を、年金の繰上げ受給による影響と将来の貯蓄状況から解説します。

CFP、行政書士

本来23万円の年金額なら、5万円以上減額される

まず、年金の減額について考えてみましょう。年金は最大で60歳まで受け取る時期を繰り上げて受給することができますが、その場合、「繰り上げた月数×0.4%(※)」減額されます。

※ 1962年4月1日以前生まれの人の減額率は、0.5%(最大30%)

例えば、65歳から60歳まで繰り上げると、0.4%×12ヶ月×5年で24%減額されます。2024年度の夫婦2名の平均的な年金額(平均的な収入で40年間就業した場合の老齢厚生年金と2人分の老齢基礎年金との合算額)は、およそ23万円です。そのため、5年間繰上げ受給するとおよそ17万5000円まで減額となります。

年金の繰上げ受給は、原則として老齢基礎年金(国民年金)と老齢厚生年金を同時に繰り上げることになります。また、減額率は一度受給を開始すると一生変わらないので十分検討してから決めるようにしてください。

持ち家と貯蓄2000万円を取り崩しても厳しい状況

次に、「持ち家と貯蓄2000万円があれば大丈夫か?」ということですが、結論としては、このまま働かずに年金生活をするつもりであれば、かなり厳しい状況になる可能性が高いといえます。

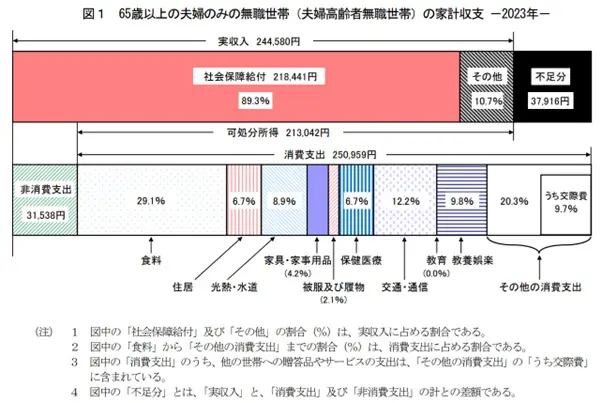

総務省統計局が公表している2023年の家計調査年報では、65歳以上の夫婦のみの無職世帯の支出は図表1に示されるとおり28万円2497円(消費支出、非消費支出の合算額)です。

毎月約28万円の支出に対して、年金額が17万5000円だとすると、毎月10万5000円(年間126万円)の赤字になります。貯蓄が2000万円あっても、この収支では15年ほどで貯蓄が底を尽きる計算になります。

図表1

総務省統計局 家計調査報告(家計収支編) 2023年(令和5年)平均結果の概要

一般的に、高齢になれば医療費が多くなったり、定期的なリフォームなどの突発的な支出が発生したりすることもあります。また、日本人の平均寿命は現在でも80歳を超えているため、それ以上長生きする前提で老後の計画を立てたほうがよいでしょう。

例えば、2000万円を60歳から100歳までの40年かけて取り崩すと考えた場合、年間50万円までなら取り崩せる計算になるので、月額に換算すると約4万円です。年金額17万5000円と合わせると21~22万円で毎月暮らせば、貯蓄の取り崩しスピードをかなり遅らせることができますが、突発的な支出に対する余裕資金はありません。

リスクを下げるには、長く働くのが一番だが……

今回の場合では、今までと同じ働き方ではなくても良いので、長期的に働くことがリスクを減らす簡単で確実な方法だと思われます。とはいえ、高齢になっても働くのは避けたいと考える人も多いでしょう。

その場合は早い段階から準備を行う必要があります。例えば、2000万円より多く貯蓄をしたり、私的年金を利用して老後に公的年金以外の収入を確保したりするなどです。

このことからも、老後の資金計画は早い段階から考えておくことが重要だということが分かるのではないでしょうか。持ち家を所有し貯蓄を準備していることは安心につながりますが、予想する収支で将来何歳まで生きていけるのかは慎重に計画を立てておくようにしましょう。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 令和6年4月分からの年金額等について

総務省統計局 家計調査報告(家計収支編) 2023年(令和5年)平均結果の概要

執筆者:御手洗康之

CFP