老後資金に必要なのは約1700万円?いろいろ説があるけどどれが正解?

その一方、「そんなに心配することはない老後の生活」などの安心するような言葉も見かけます。はたして、どちらを信じていけばよいのか?

平均社会保障給付をもとに、実際に老後資金がどれだけ必要か、そしてどれだけ不足するのかをまとめます。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

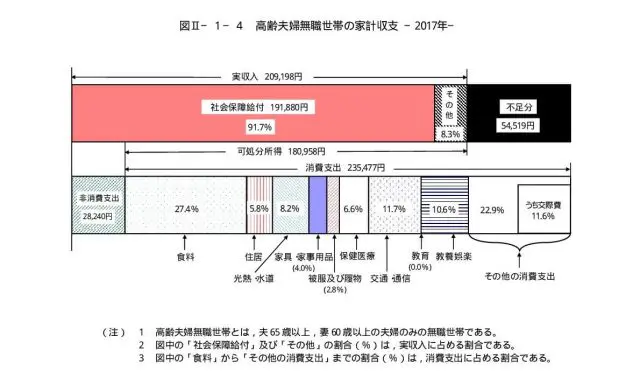

高齢夫婦無職世帯の場合

夫婦の方が、単身者よりも1人あたりの生活費の負担は減ります。必要最低限の消費は一緒だからです。

まず、主となる実収入は「社会保障給付」となります。社会保障給付は国民年金、厚生年金保険、加入年月や標準報酬月額(厚生年金保険の保険料)などの違いで支給額が異なります。

ここでは平均の社会保障給付をもとに算出します。

具体的な数字を見てみましょう。総務省統計局(家計調査報告)2017年版によると、高齢夫婦無職世帯の社会保障給付は19万1880円、その他の収入が1万7318円で、合計の収入が20万9198円です。可処分所得(社会保険料、所得税、住民税を差し引いた金額)は18万958円になります。

一方で支出額は毎月23万5477円になるため、不足分は5万4519円となります。1年で約65万5000円の不足。30年間に換算すると約2000万円の不足になります。

出典:総務省統計局「家計調査報告(家計収支編)平成29年版」

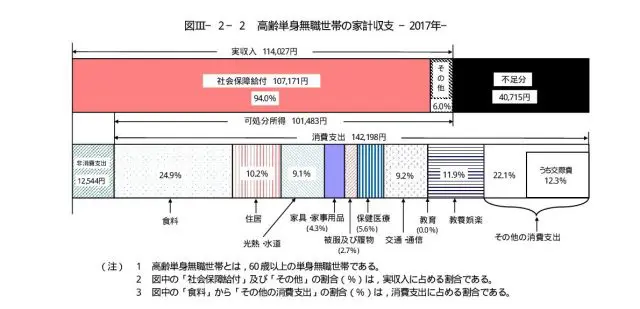

高齢単身無職世帯の場合

同じく、主となる実収入は社会保障給付となります。総務省統計局(家計調査報告)2017年版によると、高齢単身無職世帯の社会保障給付は10万7171円、その他の収入が6856円で、合計の収入が11万4027円です。可処分所得は10万1483円になります。

支出額は毎月14万2198円になるため、不足分は4万715円となります。1年で約50万円の不足。30年間に換算すると約1500万円の不足になります。

出典:総務省統計局「家計調査報告(家計収支編)平成29年版」

不足分の補充はどうすればよいの?

では、不足分はどうやって補充すればよいのでしょうか?一般的に預貯金、退職金、個人年金などが中心になります。最近、よく目にするようになったものに個人型確定拠出年金(iDeCo)があります。

仮に、iDeCoで40歳から夫婦2人で4万6000円(1ヶ月あたり最大掛金2万3000円×2人)の掛金を、60歳まで20年間拠出すると、1.5%の運用利回りでおよそ1300万円を貯めることができます。

定年を65歳まで伸ばす企業も増えています。1年でも長く働くということも大切なことです。

さらに追加でお金が必要になる場合があります

追加で大きなものは介護、予期せぬ病気や事故などです。仮に介護状態になりますと、その期間は平均4年11ヶ月です。

介護費用の平均月額は7万9000円、一時費用の平均は80万円です。1人あたりの介護費用総額の平均はおよそ550万円となります。そうなると、2人で1000万円を超えてしまいます(生命保険文化センターの平成27年度全国実態調査より)。

まとめ

老後資金に必要な金額はそれぞれの状況で違います。「いつまで働くのか」「何歳まで生きるのか」「介護など計画にないことがどれだけ起こるか」などで大きく変わります。

基本的な金額をまとめると、高齢夫婦無職世帯の場合、30年間で必要な金額は約9500万円。うち社会保障給付は約6900万円なので、不足分は約2600万円です。

高齢単身無職世帯の場合、30年間で必要な金額は約5600万円。うち社会保障給付は約3900万円なので、不足分は約1700万円となります。人生100年時代といわれる時代、早いうちから準備が必要なのは間違いありません。

出典

総務省統計局:家計調査報告(家計収支編)平成29年版「世帯属性別の家計収支(二人以上の世帯)」

総務省統計局:家計調査報告(家計収支編)平成29年版「総世帯及び単身世帯の家計収支」

生命保険文化センター「平成27年度 生命保険に関する全国実態調査」

執筆者:西川誠司(にしかわ せいじ)

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー