巷に出ている金額は参考程度にして、老後資金を貯める以前に必要なこと

正直、家計は千差万別。特に50代以降は貯蓄額に差が出てくるため、支出の大きさもバラバラです。ですから巷に出ている、老後に必要な金額は、あくまで参考程度にしておくのが賢明。他人はさておき、まずは自分が安心できる家計の水準を把握することが大切です。

㈱bloom代表。ファイナンシャル・プランナー(CFP(R)),キャリアコンサルタント

お金の知恵YouTube

https://www.youtube.com/channel/UCE7VmjQGoMF13CboNch2KNA

「お金しだい」の人生から「自分しだい」の人生への選択をサポート。家計相談28年、相談件数4,000件超。家計相談と合わせて、その方の才能や適職を診断し潜在能力を高める「咲かせようじぶん資産」をテーマに個人セッションとワークショップを開催。

http://bloomfp.com/

お金の知恵YouTube

最低生活費で1ヶ月チャレンジ

我が家なりの水準を知るには、実際にやってみるのが一番。そこで、1ヶ月間だけ、できるかぎり節約した生活費でやりくりしてみましょう。不安を解消するには、頭の中で数字だけを理解するより、生活そのものを体感することが重要です。

ただし、このチャレンジはあくまで、自分と自分の家計に自信を持つための短期的エクササイズです。ずっと続ける必要はありませんし、難しいなら1週間でも大丈夫。なお、途中で挫折しないよう、最低生活費で暮らす前に、下記の注意点を確認してくださいね。

〇生活費は必要なものだけ使う、が原則。家族の肉体面・精神面の健康を害さない程度まで食費、水道光熱費を下げて暮らしてみる。

〇子どもの塾費用や習い事など継続する教育費は、実際やめなくてもよいが、いくらまでなら圧縮できるかイメージトレーニングしてみる。(例えば、失業しても続けさせたい、と考える教育とは何かを基準に考えてみる。)

〇家族の小遣いなど本人の同意がない場合は、むやみに下げない。協力してもらうなら、一緒にチャレンジする。

〇極力買い物をしなくてよいよう、月初に生活必需品をまとめ買いしておく。

〇買わずに済ますため、家にあるものでなんとか代替できないか考え尽くす。

下限を知れば家計は強くなる

言うなれば、これは断食ならぬ「断金月間」。楽しんでやることが大事です。お金に頼りすぎない生活を確立できる過程と思いましょう。実際に私がやってみたときの実感は、「人間、お金がなくても案外生きていけるものだ」でした。

不要な支出をあぶりだせるだけでなく、どうしても必要なお金が何かも明確になりました。

自分にとっての下限金額がわかれば、不思議と安心感が生まれます。将来、予想外の支出に見舞われたり、収入が下がったりしたときも「うちは〇万円あれば大丈夫」と、慌てず対処できるようになるからです。

同時に、ずっとこの暮らしは無理だなあ、というのも正直な感想です。そのとき、自分にとって削れない支出が何かを見極めることも大切。むしろそこにはお金を使うことで、人生の充実感がアップします。

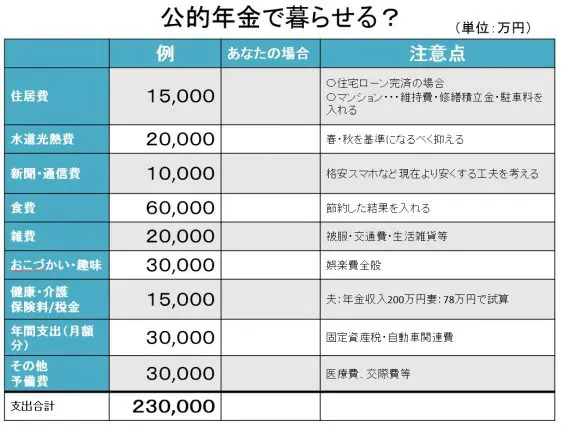

公的年金額で暮らせるか、今の家計から試算してみる

家計に自信がついたところで、リタイア後の生活費が公的年金の範囲で収まるかも確認しましょう。リタイア後にかかる支出を、今の家計費をもとに試算すればわかります。具体的には、子どもが巣立った後の生活費を想定して書き出してみることです。

公的年金は生涯払われるお金ですから、年金の範囲で生活できれば一生生きていけるとも言えます。

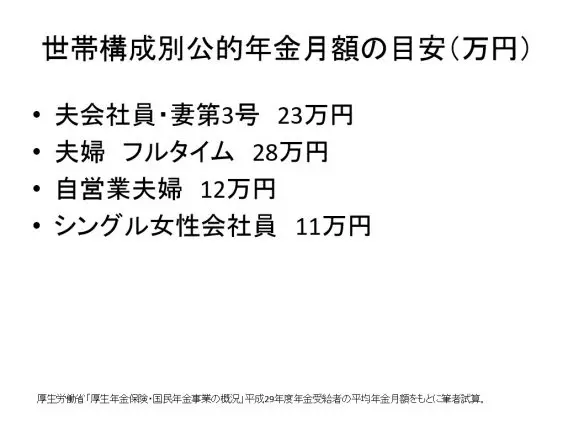

なお、現在公的年金を受け取っている方の、世帯別・現役世代の働き方別の年金月額がこちらです。近いケースの年金額を当てはめてみてください。

表に書き込む際の注意点は以下の通りです。

〇現在子どもと同居している場合、子ども分の生活費や教育費は除外する。

〇住宅ローンが退職金等で完済できる場合は、維持費(マンション:共益費・修繕積立金・駐車料等)だけ計上する。

〇年間で出ていくお金は12等分して繰り入れる。(例:固定資産税、自動車税・車検費用・自動車保険、その他年払い保険等)

将来の不安に対し、今できる行動を起こすことで、目の前の人生をのびのび楽しめます。不安を切り離し、今の生活では豊かさを感じるよう日々工夫するのが、老後準備のコツです。

執筆者:波多間純子(はだまじゅんこ)

㈱bloom代表。ファイナンシャル・プランナー(CFP(R)),キャリアコンサルタント