こんなに差が出る!確定拠出年金を利用することの3つのメリット

確定拠出年金とは、国民年金や厚生年金とは別に個人で積み立てていく年金です。

近年では確定拠出年金の有用性が認知され始め、確定拠出年金を老後の資産形成のために利用する人が増えてきています。

では、なぜ他の保険や定期預金などでなく、確定拠出年金が利用されているのでしょうか。

そんな疑問にお答えすべく、確定拠出年金を利用することのメリットについて解説していきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

メリット(1)積み立て分が給与に含まれない

確定拠出年金では、毎月の給与から一定額を積み立て、それを運用していきます。

積み立て分は、給与の振込口座とは別にある、確定拠出年金専用の口座に振り込まれます。積み立てのために給与から引かれた部分は、社会保険料や税金を計算する際に給与としてカウントされません。

そのため、下記のような保険料や税金が安くなります。

健康保険

厚生年金

所得税

雇用保険など

メリット(2)運用益が非課税となる

通常、金融商品の運用によって得られた利益には、一定の税率で課税がなされます。

ところが、確定拠出年金は通常の金融商品と異なり、運用益に対して課税がされません。

仮に、30年間、毎年1万円ずつ積み立てながら運用した結果、運用益を含めた最終的な金額が420万円だったと仮定します。

確定拠出年金では、運用益に課税がされないため、そのまま420万円が手元に入ります。

逆に株式において、420万円の配当があった場合だと、420万円(配当額)×20.31%(税率)=85万3020円(税金の額)の税金が差し引かれてしまい、最終的な受取額が334万6980円となってしまうのです。

メリット(3)受け取り時の税金が安くなる

確定拠出年金によって積み立て、運用してきたお金は最終的には年金として定期的に受け取るか、一時金として一括で受け取るかを選択することができます。

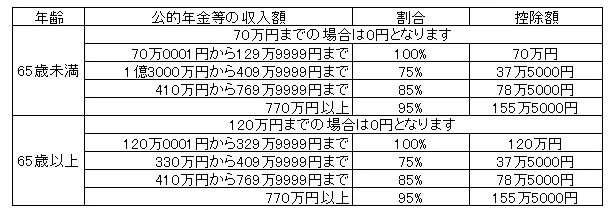

年金として受け取る場合,年金として受け取る場合には、公的年金等に係る雑所得として、公的年金等の収入×割合-控除額によって算出した金額が課税対象となります。

控除額などは収入額に応じて下記のように変化します。

※国税庁のHPをもとに作成

仮に、420万円の年金を4年間にわたり、年間105万円ずつ受け取った場合には、105万円×100%-70万円となり、35万円が課税対象となる部分になります。

一時金として受け取る場合

一時金として受け取る場合は退職所得等とみなされ、(退職所得等の収入-控除金額)÷2によって算出された金額が課税対象となります。

控除額は勤続年数に応じて下のように変化します。

仮に、30年間、毎月1万円ずつ積み立て、最終的に一時金として420万円の金額を受け取ることとなった場合、1500万円の控除が受けられるため、非課税という扱いになります。

確定拠出年金は老後の資産形成に大きく寄与します

確定拠出年金では、積み立てから受け取りまで、全ての段階において税制の優遇措置を受けることができます。

運用中のお金は専用口座に振り込まれ、引き出せないお金になってしまうものの、将来必ず戻ってくるお金です。

控除される税金や運用益について考慮するのであれば、通常の口座に貯金しておくよりもお得な制度であると言えます。

生活が苦しくなるほどに積み立てをすることは望ましくありませんが、生活を崩さない範囲において、将来のために積み立てていくとよいのではないでしょうか。

Text:柘植輝(つげ ひかる)

行政書士・2級ファイナンシャルプランナー