年金の繰下げ受給っていいことなの?繰上げと比較してみた

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

そもそも年金の繰り下げってなんのこと?

年金の繰り下げとは、本来支給されるべき65歳で支給される年金を70歳まで待ってから請求すると、最大42%増額された年金を受け取れるということです。ここでポイントとなるのは、本来支給される時期がいつなのかということです。

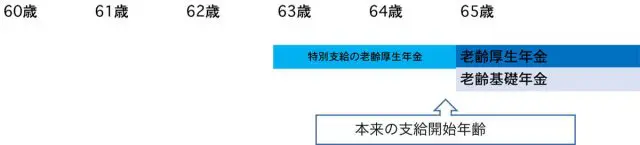

63歳で、「年金が請求できます」という封書が届いていたとしましょう。この63歳時点の年金を5年後の68歳時点で請求しても最大42%となるわけではありません。本来年金が支給されるのは65歳です(表1参照)。

63歳で支給されている年金は、特別支給という特別な年金です。本来支給される時期から請求を遅らせる場合を繰り下げ請求と言うのです。

繰り上げと比較してみる

よく、「繰り下げ」と「繰り上げ」は比較されますので、繰り上げについても触れておきます。繰り上げも本来の時期よりも早く請求することを言います。繰り上げ請求をすると最大30%の減額がされます。

しかもそれは、本来支給される65歳を超えても一生続きます。繰り下げも繰り上げも、よく「どちらがお得か」という視点で語られるのですが、人の寿命がわからない限り、どちらがお得かということは専門家として言えませんし、いうべきではないと思っています。

参考のため、本来65歳から支給される老齢厚生年金を繰り上げもしくは繰り下げした場合の、年金額の増減表を見てみましょう(表2参照)。

例えば、65歳から受け取るはずの老齢基礎年金を60歳で受け取ると545,510円(平成30年度価額)。そのまま一生その金額のまま、毎年受け取ると、本来65歳から受け取っていた年金額を累積したものと比較すると、76歳で逆転されます。

繰り下げをする時、ここは注意

働いて厚生年金に加入していた方の繰り下げについて、注意点をお話ししておきます。

厚生年金を受け取れる方の年金は2階建です。時には、企業年金まで含めると、3階建の時もあるでしょう。このような場合、老齢基礎年金は70歳から、老齢厚生年金は65歳から受け取るという選択肢もあります。

企業年金の場合、通常は老齢厚生年金と同じとなります。ただ、注意点があります。老齢厚生年金には加給年金が加算されることがあります。この加給年金とは、65歳未満の配偶者を生計維持している場合の家族手当のようなものです。

特別加算を入れると約38万円。もし、配偶者と歳が離れており、5年間、加給年金を受け取れるとすると190万円。5年繰り下げすると42%増額した方がいいのか、それとも加給年金を受け取る方が得か、ご夫婦での年金についても一緒に考える必要があります。

繰り下げをしても加給年金は増えません。本来支給されるべき年金額のみが繰り下げに影響を受けます。一人ひとり年金は違います。受給者本人の家族を含めた環境や受給できる年金を考える必要があります。

遺族年金を受け取っている方にとっては、先ほどの加給年金の話もそうですが、額が少なくても税金が非課税のため、遺族年金を受け続ける方がいいケースもあります。年金の場合の損得は、しっかりと専門家の意見を聞くことをお勧めします。

執筆者:當舎緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP(R)。