【共働き世帯と専業主婦(夫)世帯】それぞれの年金の実態とは?

金融庁の金融審査会がまとめた報告書によると、収入を年金のみに頼る無職世帯のモデルケースでは、20~30年間を生きるためには、約2000万円の老後資金が必要になるとしています。

そもそも老後、年金は、いくらもらえるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士

外資系証券会社、銀行で20年以上勤務。現在は、日本人、外国人を対象とした起業家支援。

自身の親の介護、相続の経験を生かして分かりやすくアドバイスをしていきたいと思っています。

老齢年金の算出方法

公的年金は、2階建てになっています。1階部分は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」、2階部分は、会社員、公務員が加入する厚生年金からなっています。

将来一定の年齢になると、国民年金の納付記録から計算した「老齢基礎年金」がもらえ、厚生年金に加入したことがある人は、老齢基礎年金に上乗せした厚生年金の加入記録から計算した「老齢厚生年金」がもらえます。

それでは、老齢基礎年金、老齢厚生年金は、それぞれいくらもらえるのでしょうか。

老齢基礎年金は、原則として10年以上、保険料を払い込んだ人は誰でも65歳からもらえることになっています。20歳から60歳までの40年納めれば、年額78万1700円(令和2年4月)になります。次に老齢厚生年金ですが、老齢基礎年金を受ける権利がある人であれば、厚生年金の加入が1ヶ月でも、もらうことができます。

年金の受給開始年齢は、現在のところ65歳より前ですが、男性だと昭和36年4月2日以降、女性だと昭和41年4月2日以降に生まれた人は、65歳からの受給となります。老齢厚生年金の計算方法は、度重なる制度改正によってとても複雑になっていますが、平均の給料と加入年月で決まります。給料が高い人、加入年月が長い人ほど多くもらえるようになっています。

ご自分の実際の年金額を知りたい場合は、「ねんきんネット」や毎年誕生日月に送られる「ねんきん定期便」で確認すれば確実です。なお、ねんきん定期便の見方ですが、50歳未満と50歳以上で2つのパターンに分かれるので注意が必要です。

50歳未満の人に届くねんきん定期便は、現時点までに支払った保険料に基づいた年金額が記載されています。

一方、50歳以上の人に届くねんきん定期便は、現時点の状況のまま60歳(60歳以上の人は現時点)まで年金加入を続け、60歳(60歳以上の人は現時点)で年金加入をやめた場合を想定して作られています。従って50歳以上の人のねんきん定期便に書いてある金額は、実際にもらえる金額にかなり近い数字になっています。

共働き世帯と専業主婦(夫)世帯の年金の実態

ところで、共働き世帯と専業主婦(夫)世帯では、もらえる年金は、どのくらい違ってくるのでしょうか。

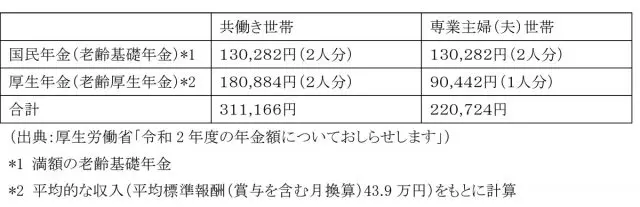

専業主婦(夫)では、妻は老齢基礎年金しかもらえないのに対して、共働き世帯では、夫婦ともに老齢基礎年金に加えて老齢厚生年金が受け取れます。厚生労働省は、毎年、平均的収入で40年間就業した場合に受け取る年金額を例として示していますが、下表はそれをもとに共働き世帯と専業主婦(夫)世帯の年金額を作成しました。

共働き世帯と専業主婦(夫)世帯とでは、1ヶ月あたり9万円以上、年間にすると108万円以上の違いになります。もちろんあくまで平均なので、夫婦の年収によって差がでてきますが、大体の目安にはなるのではないかと思います。

まとめ

昭和55年以降、夫婦ともに雇用者の共働き世帯は年々増加して、平成9年以降は共働き世帯が男性雇用者と無業の妻から成る世帯を上回るようになりました。

平成29年は、共働き世帯が1188万世帯に対して、男性雇用者と無職の妻からなる世帯は、641万世帯です。「夫は外で働き、妻は家庭を守るべきである」という考え方(性別役割分担意識)に反対する者の割合(「反対」+「どちらかというと反対」)は、男女ともに長期的に増加傾向にあり、かつ平成28年の調査では、男女ともに反対の割合が賛成の割合(「賛成」+「どちらかといえば賛成」)を上回っています(※)。

元気なうちは夫婦で家事、子育てを手分けして、なるべく夫婦ともに仕事を続けていくことで、老後資金を少しでも増やすことができるかもしれません。そうするためには、夫婦の意識や社会が働きやすい環境を整えていくことが大切です。

(出典)(※)男女共同参画白書(概要版)平成30年版

執筆者:篠原まなみ

AFP認定者、第一種証券外務員、内部管理責任者