会社を退職する際、確定拠出年金(企業型)の手続きは必要? 何もしないとどうなる?

会社はお金を出してくれますが、あとは自己責任で運用してくださいということになり、運用成績によって将来受け取れる金額は変わってきます。将来の老後資金を自分で運用していくわけですが会社を退職した場合、企業型確定拠出年金の手続きをしなかったら積み立てたお金は一体どうなるのでしょうか。

今回はこのテーマでお話しします。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

退職や転職などで企業型確定拠出年金の手続きをしなかったら?

退職や転職などで確定拠出年金の手続きをせず6ヶ月放置したら、あなたの資産は「国民年金基金連合会」へ自動移換されます(※1)。自動移換された場合のデメリットはこちらです。

・資産の運用ができない

・自動移換されたあなたの資産から管理手数料が差し引かれる

・自動移換された期間は老齢給付金の受給要件の通算加入者等期間に計算されませんので受給可能年齢が遅くなることがある

【自動移換されたらあなたの資産が減っていく!】

下の図を見ていただくと自動移換される際の手数料として、特定運営管理機関(自動移換された方の記録を管理する所)へ3300円、国民年金基金連合会へ1048円が差し引かれます。また、国民年金基金連合会に自動移換されている期間には毎月52円があなたの資産から差し引かれて資産は減少していくことになります。

出典:iDeCo公式サイト 転職・退職された方へ(※1)

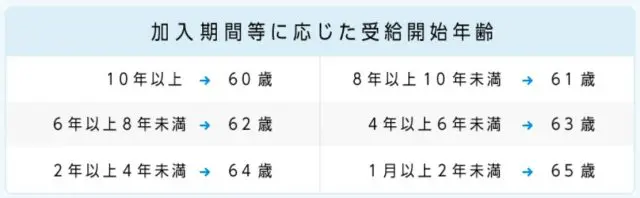

【通算加入者等期間(※2)が10年以上必要!!】

下図によると、老齢給付金の受給要件の通算加入者等期間(企業型確定拠出年金とiDeCoの加入者期間と運用指図者期間を合計した期間)が10年以上ないと60歳から受給できないことになります。

例えば、8年から10年未満で61歳から、加入期間により異なりますが、最終的には65歳から受給となります。10年以上期間のない方は資金が減少するばかりではなく受給開始年齢も遅くなります。あなたの資産はあなたがしっかりと管理することが重要です。

出典:iDeCo公式サイト iDeCoってなに? (※3)

転職や退職などで会社をやめたら必ず手続きを!

【退職して別の企業に転職する場合の手続き】

まず、転職先に企業型確定拠出年金制度があるか、ないかによって手続きの内容は異なります。

(1)転職先に企業型確定拠出年金制度がない場合

iDeCo(個人型確定拠出年金)の加入者になることができます。退職した会社の企業型確定拠出年金で積み立てた個人別管理資産を移管します。そのときに積み立てるお金を拠出するかしないかで手続きの方法はまた異なります。

a.iDeCoの加入者として掛け金の拠出をする場合

・個人型年金加入申出書(K-001)と個人別管理資産移換依頼書(K-003)を運営管理機関などに提出します。

b.iDeCoで掛け金の拠出をしない場合(掛け金を拠出せず、運用だけする運用指図者)

・個人別管理資産移換依頼書(K-003)を運営管理機関などに提出します。

(2)転職先に企業型確定拠出年金がある場合

退職した会社の企業型確定拠出年金で積み立てた個人別管理資産を転職先の企業型確定拠出年金へ移管することができます。その場合、転職先の会社に申し出てください。転職先での企業型確定拠出年金規約で決められていることがありますのでしっかりと確認をしましょう。

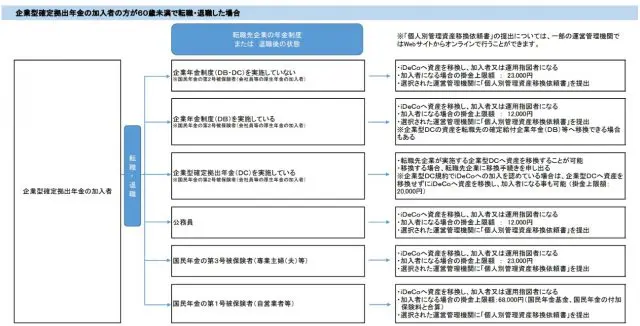

60歳未満で転職や退職をした場合の選択方法は?

上記は限られた方の手続きの方法となります。しかし、会社を退職し自営業者になる方、仕事はせず専業主婦(主夫)になる方、いろんな選択があります。以下の早見表でその選択に合わせて確認をしていただくとよろしいかと思います(※4)。

出典:iDeCo公式サイト 転退職に伴う年金資産移換等早見表(※4)

まとめ

人生100年時代といわれる中、転職や退職もあり得る時代です。その中でも自分で老後資金として運用してきた資産をしっかりと管理していくことがとても大切です。

あなた自身の老後のために大切な資金を守っていきましょう。何も手続きをせず、自動移換されることで大切な資産が減っていきます。掛け金を拠出できなくても運用指図者として運用だけを行うことも可能です。しっかりと管理してください。

参考・出典

(※1)iDeCo公式サイト 転職・退職された方へ

(※2)iDeCo公式サイト 用語集(通算加入者等期間)

(※3)iDeCo公式サイト iDeCoってなに?

(※4)iDeCo公式サイト 転退職に伴う年金資産移換等早見表

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者