1回限りの四捨五入とは、かなり違う! 「0.05%」をどうするかが大きく影響する問題とは?

また繰り上げ受給できる時期は「60歳から」で変わりませんが、減額率が1ヶ月当たり「0.5%」から「0.4%」に緩和されます。

この結論の中にあった、たかが「0.05」の端数。これが「0」なのか「0.1」になるか、実は大きな影響があったかもしれない数値なのです。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

今の「減額率」や「増額率」は、20年も前の数字

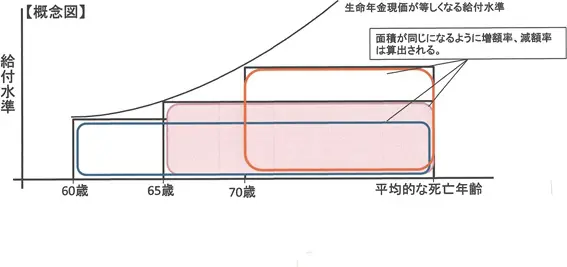

この法案のベースとなった検討資料の1つ(※1)には、【図表1】のような概念図が示されています。

(出典)厚生労働省年金局「第12回社会保障審議会年金部会(2019年10月18日)資料1」~「繰下げ制度の柔軟化」4ページ

つまり、受給開始時期をどのように繰り下げや繰り上げをしても生涯受給総額の現在価値が同じくらいになるように、増額率や減額率が設定されているわけです。

その構成要素は年齢別死亡率(平均余命)と物価上昇率で、現行の1ヶ月当たり0.7%(増額)や0.5%(減額)の率は、2000年の年金制度改正(2001年4月施行)で制定されました。

以来20年あまりを経て2022年から施行される改正では、減額率は少し緩和される一方で増額率は変わりません。しかし、これらの率の構成要素のうち平均余命は2000年改正時からかなり伸長しているのです。

「減額率」が変わるのに、「増額率」は据え置き

以前よりも長生きする時代ですので、減額率を緩和しないと生涯受給総額が減ってしまうことは、理解できそうです。

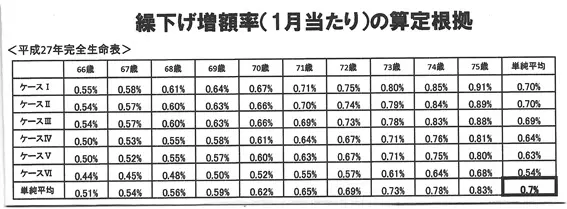

そうであれば、増額率は減らして引き締めをしないと生涯受給総額が増えていってしまうようにも思えます。そして増額率「0.7%」の算定根拠(※2)を見ると、さらに疑問は深まります。【図表2】をご覧ください。

(出典)厚生労働省年金局「第12回社会保障審議会年金部会(2019年10月18日)参考資料」~「繰下げ制度の柔軟化 関係資料集」5ページ

なお、同ページに掲載されている(参考)<2040年将来生命表>並びに(参考)<2065年将来生命表>は、引用を割愛した。

この表は、ヨコ軸が[66歳から75歳の各年齢とその単純平均]、タテ軸は[経済成長や労働参加の進み具合をシミュレーションした6つのケースとその単純平均]で構成され、それぞれでの増額率が示されています。

そして、表の右下端部の両軸の単純平均の「0.7%」が結論で、太枠と太字で表示されています。

各年齢での単純平均の数値は、66歳0.51%、70歳0.62%、75歳0.83%と増えていきます。高齢になるほど死亡率が高まっていくため、増額率が上乗せされるのは当然でしょう。

しかし、現行の繰り下げ期間である66歳から70歳の各単純平均はすべて「0.7%」を大きく下回ります。制度改正後に繰り下げ可能となる70歳以降でも、71歳や72歳では下回っています。

表だけ見ると、73歳よりも前の増額率はもっと抑制すべきところ、「0.7%」の結論ありきで無理をしているようにも感じられます。そしてもっと驚いたのは、結論部分の「四捨五入」です。

各年齢の一番下の「単純平均」の数値は、小数点以下第3位を四捨五入して記載しているようです。そして、各年齢の数値をさらに単純平均したものが、表の右下端部の結論箇所の「0.7%」なのです。

ところが、各年齢の「単純平均」の数値は、66歳0.51%から75歳0.83%までを単純平均するとその結果は「0.65%」となり、表のタテ軸で計算しても同じです。もしも表中の各数値がほんの少しでも下ブレすれば、すぐに「0.64%」になってしまいかねません。

端数を四捨五入すれば「0.65」は確かに「0.7」ですが、もしも「0.64」なら「0.6」だったわけです。1回限りならば大した差でもないでしょうが、今回の増額率「0.7%」は長期にわたって使われるもの。前回と同じような見直し間隔ならば、20年以上もこの数値が適用されます。

まとめ

65歳時点の年金月額を仮に15万円とすると、繰り下げた場合に増額率「0.7%」によって次のような月額例となります。

◇70歳 21.3万円

◇75歳 27.6万円

しかし、増額率がもしも「0.6%」だったら

◇70歳 20.4万円(0.9万円減)

◇75歳 25.8万円(1.8万円減)

このように「0.7%」で計算する場合との差は決して小さくありません。しかも、生涯毎月続く差なのです。

「0.7%」は本来の姿よりも“大盤振る舞い”しているようで釈然としませんが、キーポイントは公的年金の受給開始繰り下げ制度の利用率です。以前に説明したとおり、厚生年金・国民年金ともにわずか1%台程度に過ぎません(※3)。

実態としてごく少数しか利用していないのであれば財政面の少々の悪化には目をつぶり、「増額率引き下げ=改悪」といったイメージの悪さを今回の改正ではあえて避けたのかもしれないと、以前にも指摘しました。

こうした思いは、【図表2】を詳しく見るとさらに深まっていくのです。

[出典]

(※1)(※3)厚生労働省年金局「第12回社会保障審議会年金部会(2019年10月18日)資料1」~「繰下げ制度の柔軟化」 (※1)は4ページ、(※3)は12ページ

(※2)厚生労働省年金局「第12回社会保障審議会年金部会(2019年10月18日) 参考資料」~「繰下げ制度の柔軟化 関係資料集」 5ページ

執筆者:上野慎一

AFP認定者,宅地建物取引士