共働き夫婦で65歳過ぎて亡くなった場合、遺族年金はどのくらいもらえるの?

日本の働き方は、かつての「夫が外で働き、妻が家庭を守るべきである」という考え方が一般的であった時代から、1996年以降、日本の家庭では夫婦共働き世帯が増えています。少子高齢化、核家族化が進むにつれて、働き方は多様化し、夫婦の給与もさまざまであるため、万が一の遺族年金の受け取る金額も変化しています。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

遺族年金とは

遺族年金は、日本に住んでいる20歳以上60歳までの人が加入する、国民年金から支給される遺族基礎年金と、会社員や公務員など厚生年金保険の被保険者または被保険者であった人に支給される、遺族厚生年金とがあります(いずれも一定の要件を満たすことが必要です)。

遺族基礎年金は、18歳に到達した最初の3月31日までの子または子のある配偶者が受け取ることができる年金です(子が障害等級1級または2級なら20歳まで)。子のセーフティーネットであるといえます。今回は遺族厚生年金のうち、夫婦ともに65歳以上である配偶者が亡くなったときに受け取る遺族厚生年金についてお伝えします。

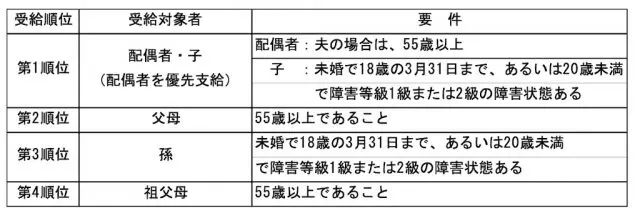

遺族厚生年金を受け取れる人

遺族厚生年金を受け取ることができる遺族は、厚生年金保険の被保険者または被保険者であった方(※)が死亡した場合、死亡した人によって生計維持されていた方が対象で、最も優先順位の高い人が受け取ることができます。最も順位が高い人は、「配偶者・子」です(※支給要件、保険料納付要件を満たす必要があります)。

65歳以上の遺族厚生年金

年金は「1人1年金」であるため、65歳までは老齢・障害・遺族の異なる2つ以上の年金を受け取るときには、1つの年金を選ぶことになります。しかし、65歳以上になると特例として、異なる年金を併せて受け取ることができます。

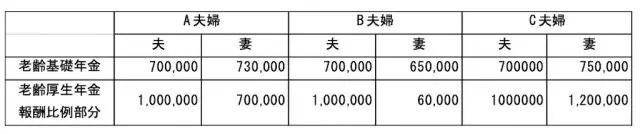

例えば、次の3組の年金を受け取っている65歳以上の夫婦において、夫が先に亡くなったことで受け取る遺族厚生年金の額はいくらになるのか考えてみましょう。なお、老齢基礎年金は自分(妻)の年金を受け取り続けることになります。

1.遺族厚生年金の額=亡くなった人の老齢厚生年金の報酬比例部分×3/4

2.遺族厚生年金の額=遺族厚生年金の額×2/3+老齢厚生年金の額×1/2

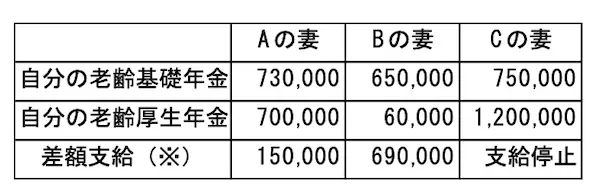

1と2を比べて多い金額を受け取ることができるため赤字が遺族厚生年金額となります。しかし、妻は自分の老齢厚生年金を優先に受け取るため、実際は次のとおり差額支給となります。

※差額支給=1と2で求めた多い額の遺族厚生年金―自分の老齢厚生年金

まとめ

共働き夫婦が多くなっている現在、夫、妻の給与の額もさまざまです。65歳以上の配偶者が受け取る遺族厚生年金は、すでに自分の老齢年金を受け取っているため、まずは自分の年金を優先して受け取ることになります。

前段では夫が先に亡くなったケースで計算したところ、C夫婦の妻は自分の老齢厚生年金が多いため、遺族厚生年金は全額支給停止となります。しかし、逆に妻が先に亡くなった場合、A、B夫婦の夫は全額支給停止となりますが、Cの夫は差額支給されます。

遺族年金は、万が一亡くなった人の家族の生活を保障することが目的です。夫婦のどちらが先に亡くなるかは予想できません。遺族厚生年金は万が一の保障としてお互いの見込額を知っておくことは必要だと思います。保障を知ったうえで、夫婦ともに健康寿命を延ばし、自分の老齢年金を受け続けることが大切だと考えます。

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、三藤FP社会保険労務士事務所 代表、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士