定年延長を検討されている方必見! 厚生年金における「長期加入者特例」とは?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

目次

「長期加入者特例」とは?

一定期間以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)を受けている方が、定額部分の受給開始年齢到達前に、退職などにより被保険者でなくなった場合、報酬比例部分に加えて定額部分も合わせて受け取ることができる制度です。

男性の場合は昭和24年4月2日~昭和36年4月1日、女性の場合は昭和29年4月2日~昭和41年4月1日生まれの方であれば、「44年特例」に該当する可能性があります。

(一部抜粋:日本年金機構「44年以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)の受給者が、退職などで被保険者でなくなったとき」(※1))

■「44年特例」と呼ばれる理由

「長期加入者特例」を受けるには、厚生年金への加入期間が44年以上あることが要件となっています。そのことから「44特例」と呼ばれています。

この44年には、厚生年金保険の被保険者期間に、日本年金機構の管理する厚生年金保険被保険者期間・公務員共済組合に加入している、厚生年金保険被保険者期間・私学共済に加入している被保険者期間のいずれか1つの期間のみで、44年以上ある場合に限られます。それぞれの期間は合算されませんので注意が必要です。

(一部抜粋:日本年金機構「44年以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)の受給者が、退職などで被保険者でなくなったとき」(※1))

■定額部分の受け取りはいつからできる?

「長期加入者特例」の適用を受けることで、被保険者でなくなった月の翌月分から定額部分を受け取ることができます。ただし、長期加入者の特例により定額部分が発生した後に、厚生年金保険に加入し被保険者となった場合、定額部分(加給年金額を含む)の支払いは停止されます。

(参考:日本年金機構「長期加入者の特例による定額部分の受給」(※2))

「長期加入者特例」を受けるための要件

「長期加入者特例」を受けるためには、以下に挙げるすべての要件を満たす必要があります。

■厚生年金の被保険者期間が44年以上であること

上述のとおり、日本年金機構の厚生年金保険、公務員共済組合の厚生年金保険、私学共済の厚生年金のどれか1つの被保険者期間のみで44年以上の期間が必要です。したがって、日本年金機構の厚生年金保険の加入期間が15年で、公務員共済組合の厚生年金保険の加入期間が30年あったとしても対象とはなりません。

■厚生年金の被保険者でないこと

現在企業に勤めており、厚生年金保険の被保険者である場合は適用されません。したがって、会社を退職するなどして、厚生年金の被保険者でない状態にあることが必要です。

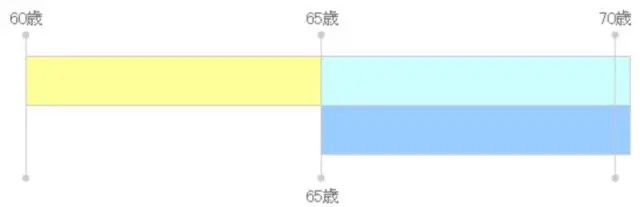

■報酬比例部分の支給開始年齢に達していること

「長期加入者特例」は、60歳から65歳までの特別支給の老齢厚生年金のうち、報酬比例部分しかもらえない世代の方に対する増額措置です。したがって、報酬比例部分の支給開始年齢に達していることが必要です。

報酬比例部分の支給開始年齢は何歳?

厚生年金の報酬比例部分の支給開始年齢は、性別そして誕生日によって異なります。詳細は以下のとおりです。

■60歳から受け取れるケース

男性:昭和24年4月2日~昭和28年4月1日生まれの人

女性:昭和29年4月2日~昭和33年4月1日生まれの人

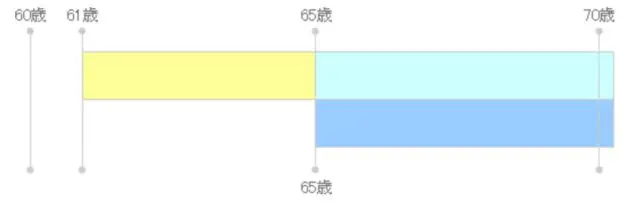

■61歳から受け取れるケース

男性:昭和28年4月2日~昭和30年4月1日生まれの人

女性:昭和33年4月2日~昭和35年4月1日生まれの人

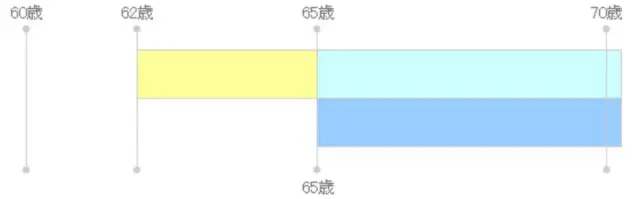

■62歳から受け取れるケース

男性:昭和30年4月2日~昭和32年4月1日生まれの人

女性:昭和35年4月2日~昭和37年4月1日生まれの人

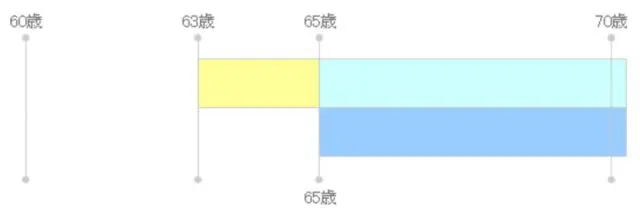

■63歳から受け取れるケース

男性:昭和32年4月2日~昭和34年4月1日生まれの人

女性:昭和37年4月2日~昭和39年4月1日生まれの人

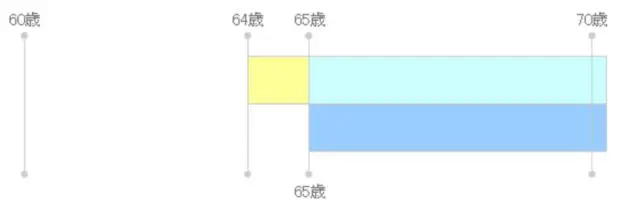

■64歳から受け取れるケース

男性:昭和34年4月2日~昭和36年4月1日生まれの人

女性:昭和39年4月2日~昭和41年4月1日生まれの人

(参考:日本年金機構「特別支給の老齢厚生年金」(※3))

「長期加入者特例」でいくら加算される?

「長期加入者特例」で加算される定額部分の金額は、老齢基礎年金と同額です。2021年4月からの老齢基礎年金額は満額で78万900円ですので、その額が加算されることとなります。

■配偶者加給年金が加算されるケースもある

「長期加入者特例」の適用の際、加給年金額の対象者(子や配偶者)がいる場合、「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」を提出することで、被保険者でなくなった月の翌月分から加給年金額を受け取ることができます。その際の加給年金額は最大で39万500円です。

(参考:日本年金機構「加給年金額と振替加算」(※4))

「長期加入者特例」を利用する際の注意点

「長期加入者特例」を利用する際にはまず、要件を満たしているかどうかを必ず確認するようにしましょう。

■同じ厚生年金保険であること

44年というのは合算ではなく、あくまでも同じ厚生年金保険に44年以上加入していた場合です。厚生年金保険には以下のように4つの種類がありますが、そのどれかに継続して44年以上加入している必要があることに注意してください。

1.第1号厚生年金被保険者(民間企業に勤めている方)

2.第2号厚生年金被保険者(国家公務員等)

3.第3号厚生年金被保険者(地方公務員等)

4.第4号厚生年金被保険者(私立学校教職員共済制度の加入者)

■継続して働く場合は対象外となる

要件の1つに「厚生年金の被保険者ではないこと」とあるように、適用期間内に継続して働いている方は対象とはなりません。

■対象となるのは60歳~64歳の方のみである

「長期加入者特例」は、65歳以降は適用されません。したがって、対象となるのは60歳~64歳の方で、かつ、老齢厚生年金の報酬比例部分を受給できる方となります。

まとめ

実際に「長期加入者特例」の適用を受け、加給年金も受給した場合の加算額は年額で最大117万1400円(2021年度額)です。とはいえ、60歳以降も働くことで得る収入がそれよりも多い場合であれば、できれば働き続けたほうがよいというケースもあります。

現在は、在職老齢年金の改正や、企業に対しても70歳までの雇用機会を努力義務とするなど、高齢者の雇用に対する取り組みが行われています。もちろん、健康の問題やそれまでの蓄え、さらには仕事に対するモチベーションなど、リタイア後の生き方についてはその人によってさまざまです。

早期にリタイアして「長期加入者特例」を受けることも1つの選択肢ですし、在職老齢年金を受給しながらできる限り働きたいという考え方もあります。リタイア後の生活費用にも関係することですので、メリットやデメリットをしっかり理解したうえで決めるようにしましょう。

(※1)日本年金機構「44年以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)の受給者が、退職などで被保険者でなくなったとき」

(※2)日本年金機構「長期加入者の特例による定額部分の受給」

(※3)日本年金機構「特別支給の老齢厚生年金」

(※4)日本年金機構「加給年金額と振替加算」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員