2022年改正で企業型確定拠出年金加入者もiDeCoへ加入しやすくなる?

すでに企業型DCで老後に向けての資産運用を行っている人は、さらにiDeCoに加入するメリットにはどのようなことがあり、一方でどのような注意が必要なのでしょうか。詳しく見ていきましょう。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

iDeCo加入への要件緩和ポイント

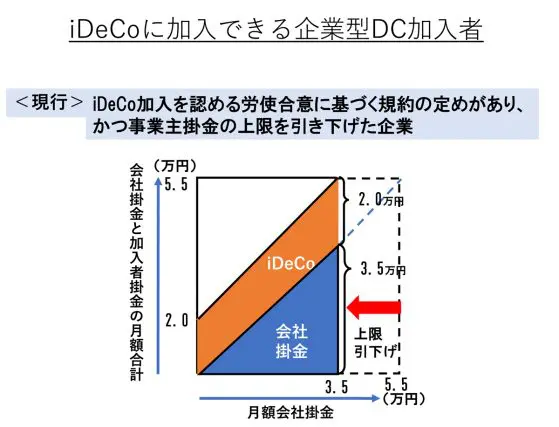

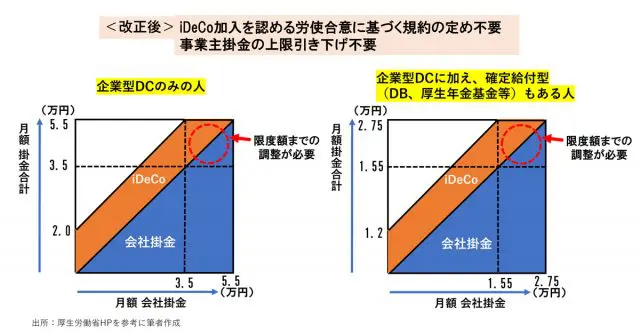

これまで企業型DCに加入している人がiDeCoに加入できるのは、iDeCo加入を認める労使合意に基づく規約の定めがあり、かつ事業主掛金の上限を引き下げた企業の従業員に制限されていました。しかし、2022年10月からは、規約の定めや事業主掛金の上限の引き下げがない企業型DCの加入者でも、原則iDeCoに加入できるようになります。

ただし、企業型DCの事業主掛金額とiDeCoの掛金額、これらの合計額には、それぞれ限度額があります(下記図参照)。

また、以下の場合についてはiDeCoには加入できません。

●企業型DCの加入者掛金の拠出(マッチング拠出)を選択している

●企業型DCの事業主掛金が月単位ではなく年単位の拠出となっている、など。

すでにマッチング拠出をしている人は?

では、すでにマッチング拠出を導入している企業の企業型DC加入者は、iDeCoに加入できないかというと、そうではありません。上記のiDeCoへの加入要件緩和に併せて、マッチング拠出を導入している企業型DC加入者は、マッチング拠出かiDeCo加入か、どちらか一方を加入者ごとに選択できるようになります。

つまり、それぞれの加入者にとってどちらが有利になるのかを見極める必要があるということです。

企業型DC加入者がiDeCoに加入する際の注意点とは?

<1.これまでiDeCoに加入できなかった人>

企業型DCの節税メリット(運用益の非課税・受取時の一定額控除)に加えて、iDeCoには掛金全額が所得控除になるメリットがあります。具体的には、一定の条件のもとに年間掛金合計額に所得税率をかけた金額が、その年の節税額になるイメージです。節税の幅を広げて老後資金を準備したい人には、利用したい手段の1つになり得るかもしれません。

ただし、企業型では企業が負担してくれていた下記手数料を、iDeCoでは自己負担しなければならない点には注意が必要です(2021年4月現在)。

■加入時手数料(支払先は国民年金基金連合会、初回のみ):2829円

■口座管理手数料:口座を持っている期間中は、掛金の有無にかかわらず支払い続けなければなりません。支払先別に次の3種類があります。

(1)国民年金基金連合会、掛金支払時のみ:月105円(年1260円)

(2)事務委託先金融機関:月66円(年792円)

(3)運営管理機関:月0円~440円(年0円~5280円)運営管理機関によって異なる

つまり、掛金を支払う期間は、最低でも月171円(年2052円)、掛金を支払わずに運用指図のみの期間は、最低でも月66円(年792円)がかかります。

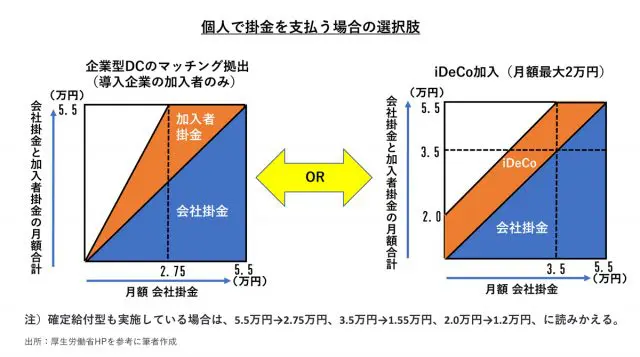

<2.マッチング拠出かiDeCoのどちらかを選択しなければならない人>

マッチング拠出とiDeCoの掛金の限度額を、自分のケースではいくらになるのか、まずはそれぞれ確認するとよいでしょう。掛金の全額所得控除の税制メリットは、どちらの場合でも適用できますので、掛金額が大きいほうが節税額も大きくなります。

●月額5万5000円(確定給付型がある人は月額2万7500円)から企業型DCの月額掛金を引いた金額

●最大月額2万円(確定給付型がある人は1万2000円)

●企業の拠出する金額が2万7500円(確定給付型がある人は月額1万3750円)未満:

企業掛金額以下

●企業の掛金する金額が2万7500円(確定給付型がある人は月額1万3750円)以上;

企業と個人の掛金の合計が月額5万5000円(確定給付型がある人は月額2万7500円)以内

企業の拠出金額によって、いずれの場合も個人で拠出できる金額は変わってきます。例えば、まだ勤務年数が短いなど、企業が拠出する掛金が少ない場合(企業月額掛金が2万円未満、確定給付型がある場合は企業月額掛金が1万2000円未満)は、単純に掛金の上限額だけで考えると、iDeCoを使ったほうがより多くの金額を個人で拠出できるでしょう。

また、確定拠出年金で運用できる金融商品は、運営管理機関により異なります。企業型DCは、企業が選択した運営管理機関を使用するため、金融商品の選択肢が少ない、あるいは自分の好みのものが選択できない、などの場合があるかもしれません。iDeCoでは、運営管理機関を自分で選ぶことができるので、運用したい金融商品で運用をすることが可能です。

ただし、上記1と同様にiDeCoは口座管理手数料を考慮しなくてはなりません。マッチング拠出は、口座管理手数料を個人で払う必要はありません。

<3.すべての加入者>

企業型DCと同様に、

●一定の年齢(原則60歳)まではおろせない

●受取時は、一定の控除額を超えると、その超えた部分に対しては課税され、必ずしも非課税にならないことがある

上記のことを忘れてはいけません。iDeCoへも加入しやすくなったことで、上記についてはより慎重に考える必要性があるでしょう。なぜなら、以下を認識しておくことが重要だからです。

●60歳まで使わずにすむ適正な掛金額を拠出するべき

●掛金を積み増すことで受取時の金額も増え、控除額を上回れば、支払う税金も増える可能性がある、など

まとめ

iDeCoへも加入しやすくなったことで、老後の資産形成に有利な手段が増えることになりますが、一方で、住宅費、教育費など、老後資金以外の大きな支出に対してもうまくやりくりしながら、今現在、充実した生活をすることも大切です。

iDeCoにはメリットもありますが、デメリットもあることを十分理解した上で加入することです。マッチング拠出との選択ができる方は、それぞれの拠出額を確認した上で、iDeCoのメリットが勝ると思われるならば、検討してもよいでしょう。

ただし、iDeCoへいったん加入すると、脱退条件はかなり厳しいので、再度マッチングへ戻ることは難しいと考えておいたほうがよいでしょう。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士