年金の繰上げ・繰下げ受給、国民年金と厚生年金でどんな違いがある?

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

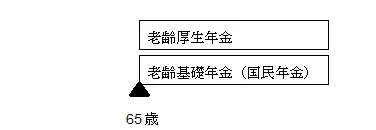

老齢年金受け取りの原則

会社勤めで、厚生年金の被保険者となっている方は、国民年金(基礎年金)の被保険者でもあります。2階建て年金といわれるものです。会社員の場合、保険料が給与天引きなのであまり意識されませんが、2つの年金に加入しているのです。

この2つは、65歳から受給するのが原則となっています(昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性は、これより早く受給できる特別支給の老齢厚生年金があります)。

※筆者作成

年金が2つありますから、それぞれに受給開始時期を検討することができます。

年金の増減

65歳より前に年金を受け取ると、月0.5%(年6%)減額されます。60歳まで繰り上げできますが、その場合には30%(6%×5年)減額されます。

逆に繰り下げて受給する場合には、月0.7%(年8.4%)増額されます。70歳まで繰り下げできますが、その場合には42%(8.4%×5年)増額となります。

なお、2020年に成立の年金改正法が2022年4月から施行されます。施行日以降に60歳になる人の繰り上げの減額率は月0.4%(年4.8%)で、60歳から受け取ると減額率は24%になります。また、施行日以降に70歳になる人の繰り下げ可能な年齢は75歳までになり、最大84%(8.4%×10年)の増額が可能です。

繰り上げ受給は2つ同時に

「老齢基礎年金」と「老齢厚生年金」は、原則として一緒に繰り上げる必要があります。ですから、2つの年金がともに減額されることになります。60歳から繰り上げて受給した場合、76歳8ヶ月で65歳から受給した人と累計受給額が同じになり、その後は受取額が少なくなります。

繰り上げる場合の注意事項は、

●年金は一生減額されたまま。

●さかのぼって支給はされない。

●請求後の取り消しはできない。

●障害基礎年金の一部、寡婦年金の受給権がなくなる。

●国民年金の任意加入ができない。

などがあります。

請求後に取り消しはできませんし、障害年金や寡婦年金の受給権がある方は、減額率以上に本来の受取額との差は大きくなります。

繰り上げたあと年金を増やす

繰り上げ受給をしても厚生年金に加入することはできます。加入条件を満たせば70歳まで加入でき、保険料納付額に応じて厚生年金を増やすことができます。また、厚生年金に加入していることで、障害年金を受け取れる可能性もあります。

繰り下げは別々にできる

繰り下げる場合は、基礎年金と厚生年金どちらか一方だけの選択ができます。

例えば、「老齢厚生年金」だけを65歳から受け取り、「老齢基礎年金」を70歳から受け取ると、「老齢基礎年金」部分は42%増額となります。

また、繰り下げ支給において、受給権を据え置いているのだから、必要になれば据え置いた年金をまとめて受け取れると誤解している方もいます。繰り下げ受給は、あくまで将来に向かって年金額が増えるという制度です。

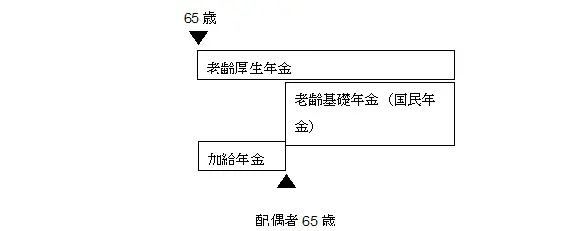

繰り下げで配偶者加給年金がもらえない

「配偶者加給年金」は厚生年金のみの制度で、受給権者の年下の被扶養配偶者が65歳になるまで老齢厚生年金に上乗せされる年金です。受給権者の生年月日が1943年4月2日以後であれば「配偶者加給年金」は年額39万500円です。

「老齢厚生年金」と「配偶者加給年金」は同時に支給開始となりますので、繰り下げるとその期間は「配偶者加給年金」も受け取れません。そして、「配偶者加給年金」の金額は、増額されません。例えば、5歳以上年下の被扶養配偶者がいる場合、5年間繰り下げると合計で195万2500円の加給年金が受け取れなくなってしまいます。

65歳から「老齢厚生年金」と「配偶者加給年金」を受け取り、「老齢基礎年金」を繰り下げて、年金を少しでも増やすという選択肢も有りです。

※筆者作成

日本人の寿命は延び続けていますので、繰り下げて年金増額する方が得なように見えますが、実際に繰り下げを選択する方はごくわずかです。記載した以外にも、細かな要件や受取額の増減もありますので、専門家に試算してもらうなどして、慎重に検討してください。

執筆者:宿輪德幸

CFP(R)認定者、行政書士