給与によって、厚生年金保険料はどう変わるの?

いったい年金保険料はどのように決まっているのでしょうか。給与の変動に対して、保険料も変わってくるのでしょうか。普段あまり詳しく見ることのない給与明細を確認しつつ、社会保険料のキホンについてお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

厚生年金保険料は「標準報酬月額」で決められる

毎月の給与は、残業時間などにより支給される金額が変動しますが、差し引かれる厚生年金保険料は一定です。事業主があらかじめ提出した届出書(算定基礎届)に基づいて、日本年金機構(年金事務所)が決定します。健康保険についても、同様に、健康保険組合が決定します。

「標準報酬月額」の対象となるのは、基本給・家族手当・職能手当・通勤手当・住宅手当など名称に関係なく事業主が支給する報酬であり、基本給だけでないことに注意しましょう。

等級による区分

報酬の月額を区切りのよい幅で区分した標準報酬月額を設定し「等級」により保険料の額を計算します(図表1参照)。厚生年金は1等級(8万8000円)から32等級(65万円)に区分されています。

基本的には、4月・5月・6月の3ヶ月における報酬の平均額(報酬月額)を報酬月額等級区分にあてはめて「標準報酬月額」を決定(定時決定)します。保険料の決定は、定時決定のほかに、報酬の額が著しく変動した場合(随時改定)と、入社などにより新たに資格を取得した場合(資格取得時決定)があり、合わせて3つの方法があります。

パートやアルバイトの社会保険加入については、以下の通りです。

例えば、時給1000円、1日7時間、月18日勤務とすると、1000円×7時間×18日=12万6000円が基本給相当額になります。通勤手当などが発生する場合は、基本給に加算した総額を報酬月額として「資格取得届」を提出します。

図表1の保険料額表は公表されている保険料であり、実際には事業者が届け出、年金事務所から受け取る決定通知に金額が記載されています。厚生年金保険料は、事業者と折半(2分の1ずつ)で負担し、その年の9月から翌年の8月まで支払います。

【図表1】

[出典]日本年金機構「厚生年金保険料額表(令和2年9月分~)」(※)

等級が変わると、何が変わるの?

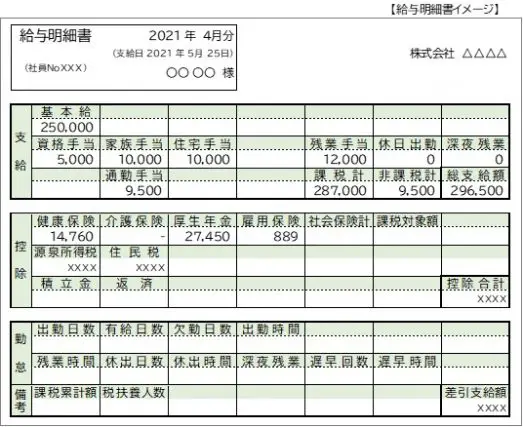

Aさん(35歳)の例で見てみましょう。

【図表2】

[出典]令和2年9月分からの厚生年金保険料額表(令和3年度版)を参考に筆者作成

図表2の給与明細を見ると、基本給のほか資格手当や家族手当などを含めて会社がAさんに支払った報酬は、29万6500円です。4月から6月が同額だったとすると、29万6500円×3ヶ月÷3=29万6500円(報酬月額)となり、保険料額表(図表1)より19等級、標準報酬は30万円に該当します。

9月以降の1年間に負担する保険料は、保険料額表により厚生年金は2万7450円です。本年度も前年度と標準報酬は変わらなかったと理解することができます。

もし、残業が増え6月の給与支給額が34万円だったとすると、3ヶ月の平均額は、31万1000円(内訳=[29万6500円+29万6500円+34万円]÷3)となり、標準報酬は32万円に該当します。結果として、20等級に上がり、負担は2万9280円と大きくなります。

なお、4月から6月は同額で年金保険料が決定した場合、もし9月支給分で残業が多くても、随時改定に該当するほどの変動でなければ、年金保険料は変わりません。

まとめ

給与支給額に対して、社会保険料の負担割合は大きく、たしかに私たちの生活に重くのしかかります。特に子育て世代などの生活費や教育費といった支出が膨らむ世帯にとっては、支出の削減には限界があり、何のために働いているのかと嘆きやあきらめの声を多く耳にします。

しかし、「今」の負担は大きいものの、現在の年金制度が継続したならば、「将来」受け取る年金額に反映されます。老齢基礎年金、厚生年金など公的年金制度のメリットは「生涯年金」ですので、豊かな老後のためにも乗り越えたいですね。

負担額については自分自身でコントロールすることは難しいかもしれませんが、漠然とした不安や不満を解消するためにも、年金制度のしくみを理解し、毎月支払う保険料額を把握しましょう。

出典

※日本年金機構「厚生年金保険料額表(令和2年9月分~)」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士