高校を卒業して18歳で就職した場合、厚生年金に加入する必要はあるの?

しかし、公的年金制度を知ることは、社会の一員としての責任を自覚し、自分自身のライフプランを考える際にとても有効です。基本的な公的年金制度についてお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

回答:厚生年金に加入する必要があります

20歳未満であっても、「厚生年金の適用を受ける会社に勤務するすべての人」は、厚生年金に加入する必要があります。日本国内に住む20歳以上60歳未満のすべての人に加入義務のある国民年金の上乗せである厚生年金は、原則として、会社などに入社した時点から原則70歳までの加入となります。

会社員は2階建て?

まず、公的年金制度について知ることから始めましょう。

年金というと、65歳以降に受け取る「老齢年金」のイメージが強いかもしれませんが、このほかに遺族が受け取る「遺族年金」、障害状態などで受け取る「障害年金」があります。それぞれの要件を満たした場合には、生活を守るための生活資金として、「年金」を受給できる制度です。

日本の年金制度は、賦課方式を採用しているため、現役世代が支払った保険料は、受給者への年金にあてられます。支払った保険料が将来の年金として返ってくる(積立方式)というものではありません。現在の現役世代が高齢者となったときには、そのときの現役世代の保険料から年金を受給することになります。

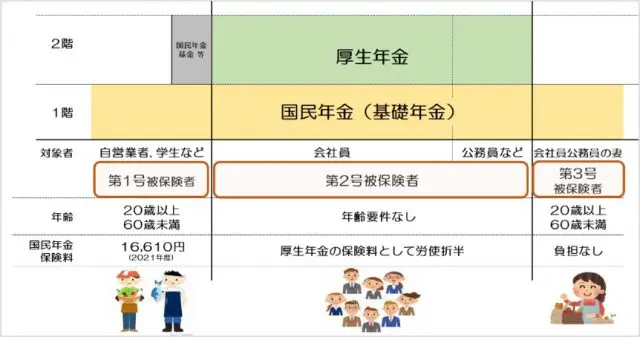

現役世代は、働き方や暮らし方により、第1号から第3号被保険者に区分されています。

(1)第1号被保険者…… 自営業者、学生、無職など

(2)第2号被保険者…… 会社員、公務員など

(3)第3号被保険者…… 第2号被保険者に扶養される専業主婦など

このうち、会社員や公務員などの第2号被保険者は、国民年金とその上乗せとして厚生年金に加入することになります。「2階建ての構造」といわれるのは、そのためです。それぞれの受給要件に応じて、1階部分の国民年金(基礎年金)と2階部分の「老齢厚生年金」「遺族厚生年金」「障害厚生年金」のいずれかが支給されます。

(筆者作成)

第1号被保険者と第3号被保険者は、20歳以上60歳未満と加入期間が明確ですが、第2号被保険者は、原則として、会社員(公務員)として働き始めると退職まで厚生年金の被保険者となり、保険料を負担することになります。つまり、20歳未満でも厚生年金に加入することになります。

負担する保険料と受け取る年金額は?

保険料は、会社が支給する報酬(給与)から算出した「標準報酬」によって決定され、会社と折半で負担します。加入する厚生年金制度からまとめて国民年金に支払われるため、厚生年金保険料以外に負担する必要はありません。

例えば、高校を卒業後に就職した19歳の会社員Aさんの場合、給与から差し引かれる厚生年金保険料は、支給額に変動がないとすれば、20歳の誕生日以降も保険料負担は変わりません。

年金として受け取る額については、国民年金は、20歳から60歳までの40年間支払った場合を満額とし、未納期間分が減額されて年金額が決定しますが、厚生年金は、支払った額により受給額が決定します。つまり、報酬が多いほど、加入期間が長いほど、年金として受け取る額が増えます。

早くから加入することで年金額は増えるの?

●国民年金(老齢基礎年金)について

前述のとおり、国民年金は20歳から60歳の40年(480ヶ月)を基準としています。厚生年金の被保険者となることで国民年金の加入者(被保険者)となる第2号被保険者ですが、20歳未満および60歳以降の加入期間は、合算対象期間とされ、保険料納付済期間とはみなされません。

つまり、受給資格の期間としてはカウントされますが、年金額には反映されないのです。

(1)20歳から60歳まで40年間働いたBさん

保険料納付済期間40年

老齢基礎年金額 78万900円*1(満額)

(2)18歳から58歳まで40年間働いたCさん

保険料納付済期間38年+合算対象期間2年

老齢基礎年金額 78万900円*1×(456*2/480ヶ月)=74万1855円

*1 2021年度年金額(満額)からの計算 *2 38年×12=456ヶ月

(筆者作成)

●厚生年金(老齢厚生年金)について

国民年金の制度上、20歳未満や60歳以降の会社員(公務員)にとって、入りたくても入れない期間が発生することになります。こうした国民年金(基礎年金)で反映されない期間の調整として、厚生年金より「経過的加算」が支給されます。つまり、老齢基礎年金として受け取れない国民年金分を厚生年金から受け取るというものです。

こうした意味合いから、差額加算と呼ばれることもあります。

まとめ

少子高齢化といわれ、将来の年金に不安を抱く声も多く聞かれます。現役世代として、「加入しない」という選択肢は残念ながらありません。長く働くことで、厚生年金の受給額が増えることは確かですし、最近では65歳を過ぎても現役時代と変わらずに働く方も増えています。

年金制度は複雑で、分かりにくい仕組みであることは確かです。なぜなら、“さまざまな働き方や生活環境のなかで公平性を保つための特例や調整が盛り込まれているから”ということを知ると、少し安心できる気がしませんか。

なお、2024年4月より成人年齢が引き下げられることで、国民年金の加入下限への影響はないようです。

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士