65歳からの在職老齢年金を60歳に繰り上げたら、年金はどれだけ減る?

60歳以降の給与が減ったり、健康状態に不安を感じたりする方にとっては、働きながら早めに年金を受け取れるのはうれしいことです。しかし、65歳からもらう場合と比べて減額されるため、注意が必要です。本記事ではその仕組みと、どれだけ減額されるのかを詳しく解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

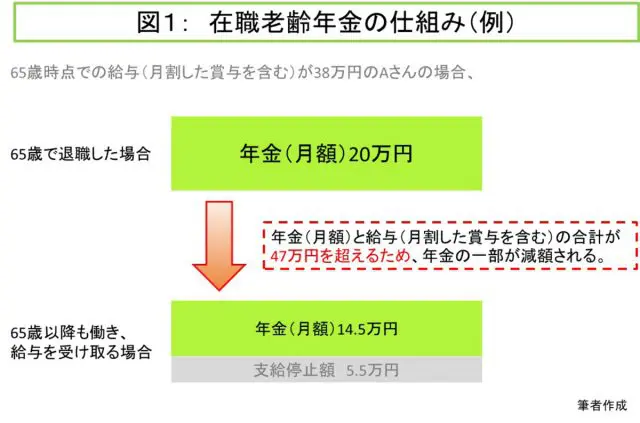

「47万円」を超えると減額される在職老齢年金

年金を「働きながら」「早めに」受け取るためには、在職老齢年金と繰り上げ受給の仕組みを理解する必要があります。

まずは「在職老齢年金」の仕組みから解説します。

働きながら受け取ることができる年金を「在職老齢年金」といいます。退職後の生活保障として受け取る年金と区別してこのように呼ばれますが、その最も大きな違いは、在職中に受け取る年金が一部、または全額がカット(支給調整)される点にあります。

具体的には、毎月の年金と月給(月額に案分した賞与を含む)を合計した額が47万円(65歳以降の在職老齢年金の場合)を超えると、年金の一部または全額が支払われなくなります。

なぜ、働いていると年金を減額されてしまうのでしょうか。しかも、働いている間は年金をもらうどころか、厚生年金保険料を負担し続けなければなりません。

その理由は、年々厳しくなる公的年金制度を維持するには、一定以上の収入がある方に「痛み分け」してもらうという政府の基本方針にあります。つまり、年金受給年齢になっても働いて給料を得ている方には、年金受給者ではなく、むしろ「次世代の年金制度を支える」側にまわってもらうことが、この制度の前提になっているのです(※)。

なお、同じく65歳から(原則)受給する老齢基礎年金には、この仕組みはありません。働いていても年金は全額支給されます。

最大で年金が30%減額される繰り上げ受給

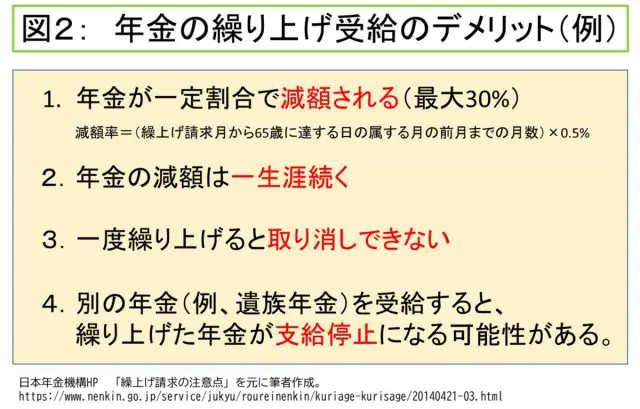

老齢厚生年金や老齢基礎年金は、65歳の支給開始年齢よりも繰り上げて受け取ることができます。受給開始年齢以前に年金を受け取りたい方にはありがたい制度ですが、デメリットもあります。主なものは図2のとおりです。

年金の受給を繰り上げることで、(1)年金が最大で30%減額され、(2)減額された年金は、その後も一生涯続き、(3)繰り上げの取り消しはできず、(4)遺族年金などを受給した場合はせっかく繰り上げた年金が支給停止になることもある、など、デメリットが大きいことが分かります。

「全額支給停止」なら繰り上げ受給のメリットはなし

ここまでの説明で、年金を繰り上げて受給し、かつ働いて報酬を得ていると年金が減額される仕組みがお分かりいただけたかと思います。それでは、働きながら年金を繰り上げ受給すると、いったいどの程度年金が減ってしまうのでしょうか。詳しく見てみましょう。

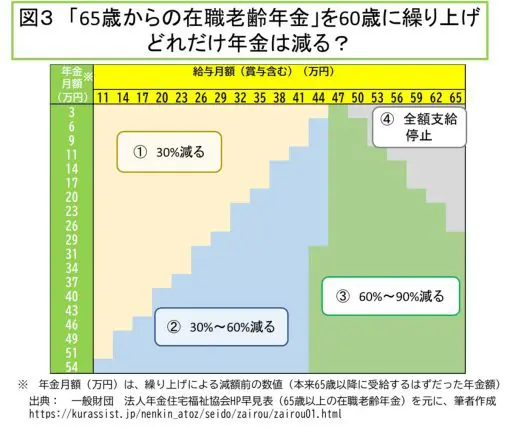

図3は、本来65歳から受給する老齢厚生年金を、在職中の60歳時点で繰り上げ受給した場合、どれだけ年金が減るかを示したものです。タテ軸は65歳で本来受け取る年金月額、ヨコ軸は給与月額(賞与含む)です。

図3が示すとおり、受け取る年金(月額)と働くことによる収入に応じて、年金がどれだけ減るかが変わります。図中の1~4についてそれぞれ解説しますので、検討の際は参考にしてください。

1.「1 30%減る」に該当する方

年金は繰り上げにより30%減少しますが、在職老齢年金による支給調整はありません。繰り上げによるデメリットを受け入れることができれば、在職中の繰り上げを検討するのもよいでしょう。

2.「2 30%~60%減る」または「3 60%~90%減る」の方

繰り上げにより30%減少した年金は、在職老齢年金によりさらに減額されます。

特に3の方は、年金が6割以上減ってしまうことから、繰り上げするメリットは少ないといえます。

3.「4 全額支給停止」の方

在職老齢年金により、年金は全額支給停止です。繰り上げはするべきではありません。

安易な在職中の繰り上げ受給はお勧めできない

ここまで、働きながら年金を繰り上げ受給することで年金が減額される仕組みをご説明しました。筆者の実感としては、繰り上げと在職老齢年金という2つの仕組みで「ダブルで」減額されてしまうことから、一定額以上の収入の方が働いている間に年金を繰り上げ受給することはお勧めできません。

しかし、そうはいっても少しでも良いから今の収入をアップしたい、という方もいらっしゃいます。そのような場合は、雇用保険上の給付金(高年齢雇用継続給付金など)を受けたり、年金の全額ではなく一部繰り上げにより減額調整の影響を少なくするなどの方法もあります。

いずれの方法にせよ、本記事で記載したデメリットを元に慎重な検討が必要です。くれぐれも、在職中の繰り上げ受給を安易に行わないよう、気を付けてください。

(※)厚生労働省「在職老齢年金制度の見直し」

P2の中で、在職老齢年金制度の見直しの意義を「年金制度は、保険料を拠出された方に対し、それに見合う給付を行うことが原則である中で、どのような方々に、年金給付を一定程度我慢してもらい、年金制度の支え手にまわってもらうか、在り方を検討する必要がある」と定義している。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。