75歳までの年金の繰り下げ。税金や健康保険にも影響が?

しかし安易に繰り下げることで、本来もらえるはずの年金がもらえなくなったり、税金や健康保険料が高くなったりすることがあります。

さらに年金額が増えると医療費の自己負担が2割・3割に増えることもあります。Aさんの例で具体的に見てみましょう。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

目次

年金繰り下げが75歳まで可能に!?

令和2年5月29日、「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、6月5日に公布されました。

現行制度では、60歳から70歳まで自分で選択可能となっている年金受給開始時期について、その上限を75歳に引き上げられます。繰り下げによる増額率はひと月あたり、プラス0.7%で、もし75歳まで繰り下げるとプラス84%となります。

Aさんもこのニュースを見て「年金が1.84倍に増えるなら」と、老後のライフプラン相談に来られました。Aさんの年金予定額は国民年金、厚生年金合わせて月額でおよそ18万円(年額約216万円)で、5歳年下の専業主婦の奥さまと2人暮らしです。

75歳まで繰り下げると、毎年の年金額は1.84倍になりますが、繰り下げている65歳から74歳の10年間は、当然ですが年金は支給されません。

また、配偶者が65歳になるまで支給される加給年金(注1)約39万円/年が、厚生年金を繰り下げている間は支給停止となります。Aさんの場合は、繰り下げにより5年分の195万円の加給年金を受け取ることができません。

(注1)

加給年金は家族手当のようなもので、配偶者が年金を受け取れる65歳になるまで、本人の厚生年金にプラスして支給される年金です。

年金額が増えると税金も増える

年金額が増えると、それに伴い所得税や住民税、国民健康保険料が増えます。

表1はAさんの65歳から年金を受け取った場合と、75歳まで繰り下げた場合の、所得税、住民税、健康保険料の比較です。75歳まで繰り下げると年収の増加により、表1のように毎年の税・社会保険料の負担が38万円も増加します。

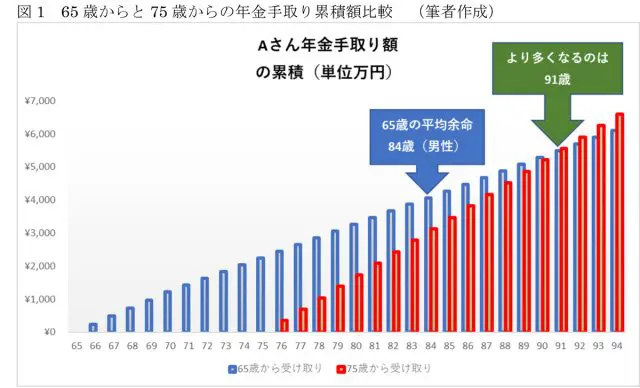

支給される年金から、税金、健康保険を差し引き、手取り額で累計したのが図1です。

Aさんの場合、平均余命(注2)の84歳の時点の累積額は、繰り下げをせずに受け取った方が多いという結果になりました。さらに、91歳以上長生きしないと繰り下げによるメリットがありません。

(注2)

日本人の65歳の平均余命は男性約19年、女性約24年となっています。

(厚生労働省「主な年齢の平均余命」(※1)より)

医療費の窓口負担が増える

2021年6月4日に75歳以上の医療費の負担割合を、単身者は年収200万円以上、夫婦とも75歳以上の場合は320万円以上を、2割に引き上げる法案が可決されました。

表2はその改正内容の医療費の負担割合です(引き上げ時期は2022年10月から半年以内です)。

Aさんが65歳から年金を受け取る場合、世帯の年収は295万円(75歳時点で216万円+79万円(奥さまの国民年金))となり、医療費は1割負担ですが、75歳まで年金を繰り下げると、増えた自分の年金(397万円)だけで383万円を超え、窓口負担は3割になります。

今後年金繰り下げを考える場合は、2割・3割負担の年収上限にも注意してください。

遺族厚生年金は繰り下げても増えない

本人が死亡した場合は、配偶者や子どもが遺族年金を受け取ることができますが、遺族厚生年金の額は繰り下げても増えません。

極端な例ですが、もしAさんが75歳まで繰り下げて、76歳で死亡した場合は、繰り下げた10年分(2160万円)の年金をもらい損ねることになります。

なお、年金の受け取り開始前であれば、請求により繰り下げ途中でも5年前にさかのぼって年金を受け取ることができます。

現在と将来のお金の考え方

さらに、現在と将来のお金についても考えてみましょう。今100万円もらうか、10年後に100万円もらうか選べるとしたら、どちらを選びますか?

例えば今100万円をもらい、年1%で運用した場合10年後には約110万円に増えています。このケースでは、10年後の100万円より、今の100万円のほうが良いという考え方になるかもしれません。

年金も91歳まで長生きして、受取総額がほぼ同じだったとしても、65歳から受け取りを開始したほうが長い老後の生活費などにあてられる可能性があります。

また、91歳を超えてからアクティブに活動したり、海外旅行に行ったりするは大変かもしれません。70歳前後であれば、まだまだ健康でいる可能性もあり、年金の使い道が広がるかもしれません。

75歳まで繰り下げたほうが良い方は?

それでは、75歳まで繰り下げることはまったく意味がないのでしょうか? 年金額が極端に少ない場合、例えば国民年金の約79万円だけでは老後の生活が苦しくなるかもしれません。

そのような方は75歳まで働き、その後年金を受け取るようにすれば、受け取れる年金は約145万円(79万円×1.84)に増えます。月額でおよそ12万円になりますので、生活に少し余裕が生まれるかもしれません。

まとめ

年金の繰り下げは、単純に受取額だけで決めないほうが無難です。以下のように、繰り下げによるデメリットが多くあることを覚えておきましょう。

1.繰り下げている期間は年金を受け取ることができない

2.繰り下げている間は加給年金の支給が停止される

3.繰り下げても遺族厚生年金は増えない

4.年金額が増えると所得税、住民税、健康保険料が高くなる

5.年金額が増えると医療費の窓口負担割合が増える可能性がある

Aさんの場合は、資産もあり老後破産の心配もないことから、65歳から受け取り開始をお勧めしました。

出典

(※1)厚生労働省「主な年齢の平均余命」

(※2)厚生労働省「高齢者医療制度」

(参照)

厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

この制度改正は、令和4年4月から適用され、令和4年4月1日以降に70歳に到達する方(昭和27年4月2日以降に生まれた方)が対象です。

※2022/5/25 記事に一部誤りがあったため、修正いたしました。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)