2022年3月末で終了する年金担保貸付制度とは? どんな人が借りられる?

今回はこの年金担保貸付制度について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

年金担保貸付制度とは?

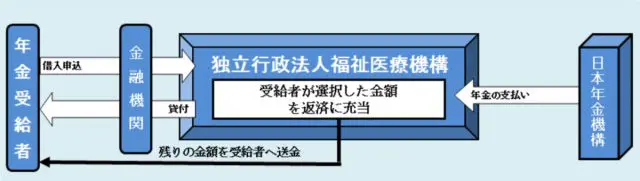

年金担保貸付制度とは、国民年金もしくは厚生年金の受給権を担保にしてお金を借りることができる制度です。生活するにあたって急にお金が必要になった際などに利用できます。

(参考および引用:厚生労働省「年金担保貸付制度のご案内」(※1))

ただ、誰もが利用できるわけではなく、利用にあたっては定められた要件を満たす必要があります。

制度を受けることができる人とは?

現在公的な年金を受けている方が対象となります。具体的には、国民年金および厚生年金の年金証書を持っており、年金を受け取っている人です。その年金には老齢基礎年金や老齢厚生年金、そして障害年金や遺族年金も含まれます。

ただし、国民年金基金や厚生年金基金、確定給付企業年金や確定拠出年金等から支払われる年金は対象となりませんので注意が必要です。また、融資を受ける際には、独立行政法人福祉医療機構による審査が必要です。

■こんな人は制度を受けられない

以下にあてはまる人は、この制度を受けることはできません。

1.生活保護を受けている方

2.平成26年12月1日以降に申し込み、融資を受けている方で、任意繰り上げ返済されることにより、融資が決定した際の完済予定日に達していない方

3.この制度を利用している間に生活保護を受給し、その受給が終了した後5年を経過していない方

4.資金使途が生活に必要なものでないと判断された場合(キャンブルなど)

5.年金の支給が全額停止となっている方

6.同一の年金で借入残高がある方

7.融資を受けるにあたって必要な書類が未提出の方

8.反社会勢力に該当する方

など

制度の詳細内容について

では、年金担保貸付制度の詳細について見ていきましょう。

■融資限度額

融資限度額は、申込者本人が希望する額となります。ただし、以下の3つの要件を満たす必要があります。

1.10万~200万円の間で1万円単位とする(ただし、資金使途が生活必需品の購入の場合は、10万~80万円の範囲とする)

2.受給年金額の8割以内

3.1回あたりの返済額の15倍以内

■返済方法

本来受け取る年金を、直接融資元である独立行政法人福祉医療機構が受け取ることで返済する形となります。通常、年金の支払いは偶数月ですが、その年金のうちから、借入者が指定した金額を独立行政法人福祉医療機構が受け取ります。

返済額の上限は1回あたりの年金支給額の3分の1以下とし、最低返済額は1万円と決まっています。

■担保

年金の受給権が担保となります。借入者は申し込みの際に年金証書を申込先の金融機関に預け、預かった金融機関は「年金証書預り証」を借入者に渡します。

■金利

年金担保貸付制度の場合、2.8%の金利が適用されます。また、労災年金担保貸付制度の場合は2.1%です(平成30年10月3日時点)。

■その他

融資を受ける際には、連帯保証人が必要です。連帯保証人を立てる時は審査を受ける必要があります。また、連帯保証人を立てることが難しい場合は信用保証機関による保証制度も利用できます。

(出典:独立行政法人福祉医療機構「年金担保貸付事業」(※2))

申し込み手続きとその流れ

年金担保貸付制度を利用する際には、年金の受取口座にしている金融機関の窓口で手続きを行う必要があります。申し込みに必要な書類は以下のとおりです。

●借入申込書

●年金証書

●現在の年金支給額を証明する書類(年金決定通知書、年金振込通知書など)

●実印および印鑑証明書

●本人証明書類(運転免許証やパスポートなど)

●資金使途の確認資料(見積書など)

申込日は原則として月3回の定められた融資日に合わせて、金融機関ごとに締め切り日が設けられています。したがって、詳細は年金の受取口座に指定している金融機関に確認するようにしてください。

申し込みから融資実行まで約1ヶ月の期間を要します。また、追加の借り入れはできませんので、もし追加の借り入れを希望する場合には、現在の借入金を完済し、再度申し込みが必要です。

■繰り上げ返済はできる?

一部もしくは全部繰り上げ返済が可能です。借入先の金融機関にて手続きを行うことで返済できます。ただし、平成26年12月1日以降に借り入れを行い、繰り上げ返済を行ったとしても、当初の返済予定日までは新たに年金担保貸付制度の利用をすることできません。

まとめ

年金担保貸付制度は2020年の法改正により、2022年3月末で終了することが決定しました。しかし、それまで申し込みを受け付けていますので、申し込みができれば、2022年3月以降も制度を利用することは可能です。

また、現在もある「生活福祉資金貸付制度」の要件を満たす場合は、こちらの貸付制度を利用するという選択肢もあります。「生活福祉資金貸付制度」の実施主体は都道府県の社会福祉協議会となっていますので、利用の際には事前に社会福祉協議会の窓口に問い合わせましょう。

(出典:厚生労働省「生活福祉資金貸付制度」(※3))

出典

(※1)厚生労働省「年金担保貸付制度のご案内」

(※2)独立行政法人福祉医療機構「年金担保貸付事業・労災年金担保貸付事業」

(※3)厚生労働省「生活福祉資金貸付制度」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員