iDeCoに入ったほうがいいのはどんな人? 加入検討時のチェックポイント

今回は、どんな人がiDeCoに入った方が良いのか、加入を検討する際にどこをチェックしたら良いのかについて解説します。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

iDeCoに加入した方が良いのは国民年金の第1号被保険者と第3号被保険者

iDeCoとは、個人型確定拠出年金のことで、簡単にいえば私的年金のことです。年金ですので、目的は老後資金の形成です。

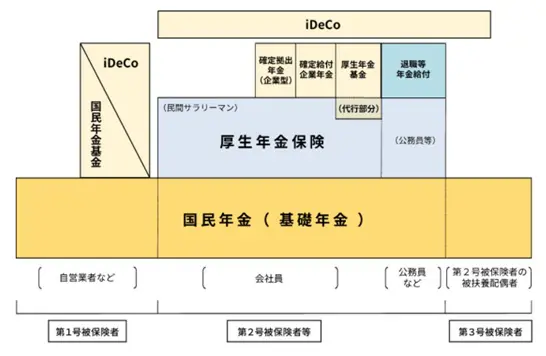

日本の年金制度は、下図のようになっています。

出典:厚生労働省 「日本の公的年金は「2階建て」」

ご覧のとおり、年金の基礎となるのが国民年金(基礎年金)です。国民年金は20歳になったら国民全員が加入します。

「第1号被保険者」には自営業者や無職の方などが該当します。

「第2号被保険者」にはサラリーマンや公務員などが該当します。

「第3号被保険者」には第2号被保険者の被扶養配偶者(妻・夫)が該当します。

1階部分の国民年金は全員が加入しますので、被保険者間で違いはありません。しかし、2階部分より上のものになると、加入できるものが異なります。

第1号被保険者は、国民年金基金・iDeCoに加入することができます。

第2号被保険者(民間サラリーマンの場合)は、厚生年金保険(厚生年金)、確定拠出年金(企業型)、確定給付企業年金、厚生年金基金、iDeCoに加入することができます。

第3号被保険者は、iDeCoに加入することができます。

iDeCoを除いて考えたとき、第2号被保険者に比べ、第1号被保険者と第3号被保険者の年金制度(老後資金)は心もとない印象を受けます。ですから、老後資金を補完するために、第1号被保険者と第3号被保険者はiDeCoに加入した方が良いといえます。

加入検討時のチェックポイントは2つ

加入時のチェックポイントは、次の2点です。

1.加入できるかどうか

2.どこで加入し、どう運用するか

iDeCoには、基本的には60歳未満であればどなたでも加入できます。加入条件は以下のとおりです。

●自営業者の方など(ただし、国民年金保険料の免除などを受けている方や農業者年金の被保険者の方は除く)

●会社に企業年金制度のない会社員の方

●企業型確定拠出年金の加入者の方で、会社がiDeCoに加入することを認めている方

●確定給付企業年金・厚生年金基金に加入している方

●国家公務員・地方公務員の共済組合員の方、および私学共済の加入者の方(ただし、私学共済の加入者の方のうち、iDeCoに加入することを認めていない企業型確定拠出年金の加入者の方は除く)

●専業主婦(夫)の方など

加入条件を満たしていれば、次に、どこで、どうやって運用するかを考えます。

iDeCoに加入するためには、金融機関に加入の申し出をしなければいけません。ただし、金融機関に加入の申し出をするときには、次のことを注意しなければいけません。

●加入できる金融機関は1社のみ

●金融機関によって取り扱う金融商品、手数料などが異なる

ですから、金融機関に加入の申し出をする前に、どの金融商品で運用するかを先に決めておく必要があるのです。

まとめ

どんな人がiDeCoに加入した方が良いかについて、年金制度を体系的に捉えて解説しました。結論として、国民年金の第1号被保険者と第3号被保険者を挙げました。理由は、老後資金の準備として基礎年金だけでは心もとないためです。iDeCoに加入することにより、老後資金を補完するのが良いと思います。

加入検討時のチェックポイントとしては、(1)加入できるかどうか(2)どこで加入し、どう運用するかを挙げました。

(1)については、iDeCoは60歳未満のほぼ全ての方が加入できるので、特に問題はないでしょう。

(2)については、加入できる金融機関は1社のみであること、金融機関によって取り扱う金融商品、手数料などが異なることを挙げました。

加入する前に知っておきたいことをまとめましたので、よくご理解の上、今後の判断の材料としていただければ幸いです。

出典

iDeCo公式サイト 「お知らせ」

厚生労働省 「日本の公的年金は「2階建て」」

厚生労働省 「国民年金基金制度」

iDeCo公式サイト 「iDeCoってなに?」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー