20代、30代は本当に年金もらえるの? 年金受給額をシミュレーションしてみました

つまり頑張って払っても結局損するのではないか、もしくは、年金制度が破綻して年金がもらえないということはあり得るのか。本記事でシミュレーションを元に検証してみます。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

国民年金の2分の1は国庫負担で賄われている。

年金保険料を支払っても損するのではないか。その答えを知る1つの目安として、簡単なシミュレーションを見てみましょう。ただし、話を単純にするために、今の年金制度や保険料、年金の前提がずっと変わらないと仮定します。

そこで質問です。この場合、平均寿命まで生きる予定の20歳の方は、生涯支払う年金保険料以上に、年金を受け取ることができるでしょうか。

答えは、「YES」です。

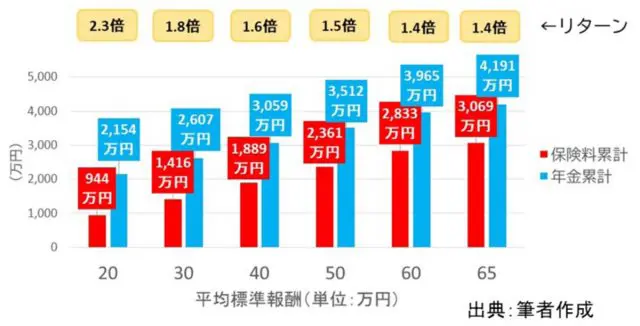

下記のグラフは、会社員として43年間勤め、厚生年金に加入したと想定して、生涯に支払う「保険料累計(=支払い)」と「年金累計(=もらい)」を、現役時代の平均年収別に算出したものです。どの年収であっても、また男女どちらであっても、「保険料累計」を「年金累計」が上回り、リターンが1倍以上になっていることから、損にはなっていないことが分かります。

(男性のケース ※1)

(女性のケース ※1)

なぜ、このような結果になるのでしょうか。2021年度現在、国民年金は支払った保険料の2分の1が税金で賄われています。つまり単純計算では、国民年金部分においては支払った保険料の倍が年金にまわっているのです。

しかし、この結果だけをもって「損しない」とも言い切れません。公的年金に関心がある20代、30代の方は、そもそも少子高齢化の中、「今の年金制度がずっと続く」という仮定があり得ないことに気づくはずです(※2)。

そこで、次に年金制度を管轄する政府は、年金の将来をどのように見ているのかについて見てみましょう。

政府の試算は楽観的?

2004年より、政府は少子高齢化などの社会情勢や経済の変化を元に公的年金の財政状況を5年に1度チェックする「財政検証」を行っています。これまで4回行われましたが、直近では2019年に実施しています。

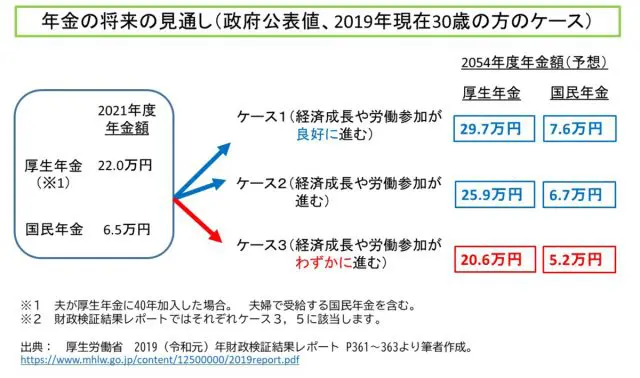

その際に発行されたレポートの中に「2019年時点で30歳(1989年生まれ)の方が65歳になる2049年にいくら年金がもらえるのか」を示したデータがあります。これを見てみましょう。

つまるところ、上図のデータが示しているのは「経済がぐっと良くなれば、今65歳の人がもらう年金以上の年金がもらえます。しかし、経済成長がわずかなら、年金額は減ります」ということです。

しかし、年金額が増えると予想しているケース1と3は、かなり楽観的と言わざるを得ないでしょう。例えば、ケース1と3の算出に使われている物価上昇率はそれぞれ2%、1.2%ですが、過去10年間(2009年~2019年)でこの数値を超えたのは2014年の1度(2.7%)だけです(※3)。正直なところ、ケース1、3はかなり楽観的な数値と思われても仕方がないでしょう。

さらに、年金額は10年前の2011年(平成23年)と比較して、月額ベースで国民年金は666円、厚生年金(国民年金を含むモデル世帯ベース)は1万1152円下がっています(※4)。こうした現状を踏まえると、これから年金が上がる未来を想像するのは、なかなか難しいのではないでしょうか。

将来の年金制度大改革はあり得る

やや悲観的な話が続きましたが、ここまでの検証で「年金保険料を払い続けることに意味はあるのか、また損しているのではないか」という疑問に、一定の明快な答えがないことに、お気づきになったのではないでしょうか。

最後に、「年金制度自体が破綻して年金が支払われない」事態は起こり得るのか、について考えてみます。政府は、年金支払いの原資となる年金積立金は、2050年においても2019年時点の84%を維持できるとしています(前述のケース5(経済成長がわずかに進むケース)の場合※5)。つまり、経済成長がマイナスにならない限り、当面の年金財政は問題ないであろう、ということです。

しかし、問題は「所得代替率」の動きです。所得代替率とはある時点における年金受給額を、現役世代の平均年収で割った指標です。この指標が50%を切ると見込まれた場合、政府は年金制度の大幅な改革を行う可能性を示唆しています(※6)。2050年時点での予想所得代替率は47.1%(※5)。少なくともそれ以前に、年金の大幅な改革は避けられないでしょう。

(出典および注釈)

(※1)グラフ値の算出方法は以下のとおり(男性、賞与も含めた標準報酬30万円の場合)

保険料累計:30万円×9.15%(保険料率、自己負担分)×12ヶ月×43年(就労年数)=1416.4万円

年金累計(厚生年金):30万円×5.481(乗率)÷1000×12ヶ月×43年(就労年数)×16年(65歳から平均寿命までの年数)=1357.5万円……(1)

年金累計(国民年金):78.09万円(令和3年度満額)×16年(65歳から平均寿命までの年数)=1249.4万円……(2)

年金累計(厚生年金+国民年金)=(1)+(2)=2606.9万円

(※2)

内閣府 平成14年度および平成30年度「老後の生活設計と公的年金に関する世論調査」図5 公的年金制度に対する関心

内閣府 世論調査 図12 公的年金制度に対する関心の内容

平成14年度の調査において、男性では20代回答者の42.0%、30代回答者の63.2%が、女性では20代回答者の43.8%、30代回答者の64.9%が、公的年金に「関心がある」と回答している。また、平成30年度の調査では、公的年金への関心の内容として、「自分が受け取れる年金はどのくらいか」67.2%、「少子高齢化が進む中で将来の公的年金制度がどのような姿になるのか」47.1%などが上位を占めている。

(※3)厚生労働省「2019(令和元)年財政検証結果レポート」P69 第2-1-7表 物価上昇率の推移

(※4)

厚生労働省報道発表資料「平成23年度の年金額は0.4%の引下げ」(平成23年1月28日)

令和3年度の年金額改定についてお知らせします(令和3年1月22日)

なお、厚生年金は、夫が平均的収入で40年間就業し、妻がその期間すべて専業主婦であった世帯の新規裁定の給付水準に基づく。

(※5)厚生労働省「2019(令和元)年財政検証結果レポート」第1-2-25 表 厚生年金の財政見通し(ケースV)P49

2050年積立金(A) 169.9兆円

2019年積立金(B) 201.9兆円

A÷B ≒ 84%

(※6) 厚生労働省「2019(令和元)年財政検証結果レポート」(6)給付水準の下限 P148

「(前略)厚生年金の標準的な年金額の所得代替率を給付水準の指標として用いることとし、この指標により給付水準は将来にわたり所得代替率50%を確保することと定められた。」

執筆者:酒井 乙