法改正でiDeCoはどう変わる? 加入や受け取りが可能な年齢の拡大も

この問題は金融庁の金融審査会の報告書が発端となって、将来受け取る年金額が大きく不足するのではないかといった不安が広がり、国民の間で大きな社会問題にもなりました。老後の収入を公的年金のみに頼る無職世帯のモデルケースでは、公的年金以外に自分で2000万円貯めないと老後を乗り越えられないという内容でした。

この問題をきっかけに、自分で年金を準備する必要性が訴えられてきました。そういったなか、私的年金の1つであるiDeCoが話題になってきています。「誰でも利用できる老後資産形成制度」として広く知られるようになり、180万人を超える加入者がすでに利用しています。

iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用し、掛金とその運用益との合計額を給付として将来受け取ることができます。しかも、掛金、運用益、そして給付を受け取るときに、税制上の優遇を受けることができるので、ぜひ加入したい「もうひとつの年金」です。

今回は、このiDeCoが法改正により使いやすく、制度が拡充されますので、その内容について確認してみたいと思います。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

加入可能年齢の拡大(2022年5月~)

(1)iDeCoの加入可能年齢の拡大

現在は、加入可能年齢が公的年金の被保険者である60歳になるまでと決められていますが、今回の法改正ではこの年齢要件が撤廃され、原則65歳になるまで加入できるようになります(ただし、iDeCoの老齢給付金を受給した方、公的年金を65歳前に繰り上げ受給した方を除きます)。

今回の改正で、60歳までしか加入できなかった制度が65歳になるまで加入できるので、老後資金をさらに積み増すことができるようになりました。老後資金準備のラストスパートをする期間が延びたといえます。

(2)企業型確定拠出年金(以下「企業型DC」という)の加入年齢の拡大

現在、企業型DCに加入することができるのは65歳未満の方ですが、2022年5月から70歳未満の方まで拡大されますので、こちらも老後資金を準備するという視点では朗報となります。

ただし、企業によって加入できる年齢などが異なります。詳しくはお勤めの担当部門に問い合わせをしてください。

企業型確定拠出年金とiDeCoの同時加入要件の緩和(2022年10月~)

現在、企業型DCに加入している方がiDeCoに加入するには、各企業の労使の合意が必要なので、企業型DCに加入している約750万人の人は、基本的にiDeCoに加入できませんでした。

しかし、2022年10月からは、原則加入できるようになります。

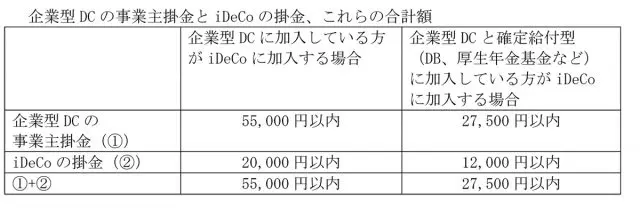

ただし、企業型DCの事業主掛金とiDeCoの掛金、これらの合計額がそれぞれ以下の表のとおりで、上限が決められています。また、企業型DCにおいて加入者掛金を拠出(マッチング拠出)している場合などには、iDeCoに加入できません。こちらも詳しくはお勤めの担当部門に問い合わせをするとよいでしょう。

iDeCoの受け取り開始可能年齢が75歳まで拡大(2022年4月~)

現在、iDeCoの受け取り開始時期は、60歳以降70歳になるまでの間で選ぶことが可能ですが、2022年4月から60歳(加入者資格喪失後)から75歳までの間に拡大されます。多様な働き方、生活の仕方に対応するように制度が改正されていますので、ご自身の選択幅が広がるかもしれません。

出典

iDeCo公式サイト

厚生労働省、国民年金基金連合会「確定拠出年金制度が改正されます」

執筆者:堀江佳久

ファイナンシャル・プランナー