国民年金保険料の免除。具体的に収入がどれくらいになったら免除してもらえる?

このうち、「前年所得が一定以下であった」とは、具体的にはいくらを指すのでしょうか。以下で詳しく解説していきます。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

保険料免除制度の概要

国民年金保険料の保険料免除制度の説明として、日本年金機構のホームページには、以下のような記載があります。

所得が少なく本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合は、ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が免除になります。

免除される額は、全額、4分の3、半額、4分の1の4種類があります。

出典:日本年金機構 「国民年金保険料の免除制度・納付猶予制度」

つまり、「国民年金保険料を納めることが経済的に難しいときには、保険料の納付を免除される制度を利用できますよ。ただし、申請書を本人が提出してくださいね」というものです。

「経済的に困難」の具体例として、(1)本人・世帯主・配偶者の前年所得が一定額以下の場合と(2)失業した場合の2つを挙げています。

保険料免除の所得基準

「前年所得が一定額以下の場合」の「一定額以下」というのは免除される額(全額免除、4分の3免除、半額免除、4分の1免除)によって異なります。正確にいえば、前年所得によって免除される額が決まります。

これを承認基準といいます。承認基準は以下のとおりです。

| 前年所得が以下の計算式で計算した金額の範囲内であること | |

| 全額免除 | (扶養親族等の数+1)×35万円+32万円 |

| 4分の3免除 | 88万円+扶養親族等控除額+社会保険料控除額等 |

| 半額免除 | 128万円+扶養親族等控除額+社会保険料控除額等 |

| 4分の1免除 | 168万円+扶養親族等控除額+社会保険料控除額等 |

※筆者作成

なお、「扶養親族等控除額」「社会保険料控除額等」は、年末調整や確定申告で申告した金額となります。

全額免除を受けようとした場合を考えてみます。扶養親族の数が2名であった場合、全額免除を受けるには、前年所得が137万円以下である必要があります。その計算式は以下のようになります。

(2+1)×35万円+32万円=137万円

4分の3免除、半額免除、4分の1免除については、「扶養親族等控除額」「社会保険料控除額等」の金額によって異なるためここでの計算は省略しますが、これらの金額は源泉徴収票や確定申告書などで確認をすることができます。

免除を受けた場合、年金額は低額になる

前年の収入が一定額以下になると、国民年金保険料の免除を受けられます。免除を受けた場合、将来受け取る年金額に影響があることも知っておいた方が良いでしょう。保険料免除制度の特徴として、以下の2点が挙げられます。

(1)免除期間は、受給資格期間には算入される

(2)免除期間分の年金額は、全額納付した場合に比べて低額になる

老齢基礎年金の受給要件として、保険料納付済期間と保険料免除期間の合計が10年以上というものがあります。これは、免除期間も含めて10年以上あることを意味しますので、免除を受けたとしても受給要件に影響はありません。これが(1)です。

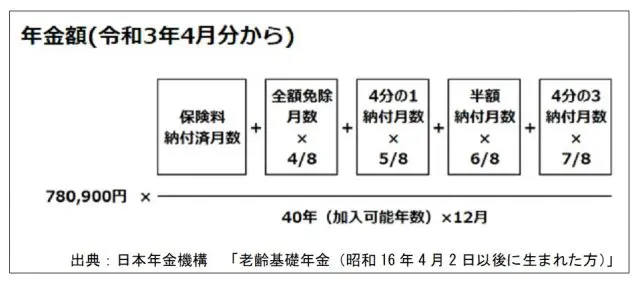

一方、老齢基礎年金の年金額は、以下の式によって算出されます。

式の右側の分数の分子の部分をご覧ください。

ここに「全額免除月数×4/8」「4分の1納付月数(=4分の3免除月数)×5/8」「半額納付月数(=半額免除月数)×6/8」「4分の3納付月数(=4分の1免除月数)×7/8」とあります。これは、簡単にいえば「満額ではありませんよ」ということを意味しています。

つまり、免除を受けた場合の年金額は全額納付した場合に比べて低額であるということです。これが(2)です。

家計が経済的に苦しいとき、免除制度を利用するのは良いと思います。ただし、将来の年金額に影響があります。免除制度を利用した後、保険料を追納することも可能です。

この場合、保険料は納付されたことになり、年金額を満額にする、あるいは満額に近づけることができます。制度を上手に利用して、資金計画に支障のないよう工夫することが望ましいですね。

出典・参考

日本年金機構 「国民年金保険料の免除制度・納付猶予制度」

日本年金機構 「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー