「遺族年金は子どもがいないともらえない」って本当?

「遺族年金は子どもがいないともらえない」は、半分正解で半分不正解です。どういうことなのか詳しく解説します。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

遺族年金とは?

遺族年金とは、一家の大黒柱が亡くなってしまったとき、その家族が受け取れる年金のことです。遺族がお金に困らず暮らしていけるように用意されている社会保障制度の1つです。

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。少々ややこしいのですが、この2つではそれぞれ受け取れる「遺族」の定義も受け取れる金額も違い、両方受け取れる方もいれば、どちらも受け取れない方もいます。

自分や家族は対象になるか知っておくと、もしものことが起きてから「そんなはずでは!」と混乱する事態を避けられます。また、受取額が少なそうなら生命保険に入っておく、受取額が多そうなら加入中の生命保険を見直して節約に役立てるといったことも可能です。

遺族基礎年金と遺族厚生年金の違い

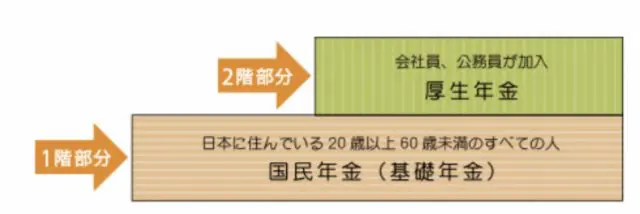

自分や家族が遺族年金を受け取れるのか知るためには、まず年金の加入状況を確認しましょう。

(出典:厚生労働省厚生労働省「いっしょに検証!公的年金」(※1))

遺族基礎年金は国民年金、遺族厚生年金は厚生年金に加入して保険料を支払っている人が対象になるのが原則です。自営業やフリーランスなどの方は「国民年金のみ」、会社員や公務員などの方は「国民年金+厚生年金」に加入しています。

年金の加入状況がわかったら、次は遺族基礎年金と遺族厚生年金の受け取り条件を見てみましょう。

■遺族基礎年金を受け取れる人

【対象者】

死亡した者によって生計を維持されていた

・子のある配偶者

・18歳到達年度の末日(3月31日)を経過していない子 or 20歳未満で障害年金の障害等級1級または2級の子

(出典:日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」(※2))

上記の条件から、遺族基礎年金は子どもがいないと受け取れないことがわかります。

例えば、ずっと自営業で生活してきた夫が突然亡くなっても、子どものいない妻は遺族基礎年金を一切受け取れず、さらに夫が厚生年金に加入していないため遺族厚生年金もまったく受け取れないということです。

■遺族厚生年金を受け取れる人

亡くなった人が会社員か公務員なら、遺族厚生年金の対象になるかもしれません。

【対象者】

死亡した者によって生計を維持されていた

・妻 ※子のない30歳未満の妻は5年間の有期給付

・子、孫(18歳到達年度の年度末を経過していない者 or 20歳未満で障害年金の障害等級1級または2級の者)

・55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる)

(出典:日本年金機構日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」(※3))

遺族厚生年金の対象者は、遺族基礎年金の対象者より幅広いです。子どもがいなくても対象になりますし、孫や父母・祖父母まで含められます。

ただし、子どもがいない30歳未満の妻が受け取れるのは5年間だけです。遺族基礎年金と違い、遺族が妻の場合と夫の場合とで条件に差がある点にも要注意です。

例えば亡くなった夫が公務員で10歳の子どもがいる妻の場合は、遺族基礎年金も遺族厚生年金も両方受け取れる可能性があります。

まとめ:遺族年金を正しく理解して「もしも」に備えよう

万が一のとき、遺(のこ)された家族を支える遺族年金。「遺族基礎年金」と「遺族厚生年金」の2種類がありますので、それぞれで自分や家族は対象になるのか把握しておきましょう。

最寄りの年金事務所やねんきんダイヤル(0570-05-1165)に問い合わせて確認できますよ。

出典

(※1)厚生労働省「いっしょに検証!公的年金」

(※2)日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」

(※3)日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」

執筆者:馬場愛梨

ばばえりFP事務所 代表