夫がいなくなった妻の老後「遺族厚生年金」はいくらもらえる?

夫は会社員で厚生年金保険の被保険者のときに亡くなりました。妻も働いて厚生年金に加入しています。この妻がもらえる遺族厚生年金額を考えてみましょう。

まずは、遺族厚生年金がもらえる要件を見てみましょう。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

遺族厚生年金の支給要件と対象者は?

●亡くなられた方の支給要件は以下のいずれかに該当する方です(※1)。

(1)厚生年金保険の被保険者が亡くなったとき

(2)被保険者期間中の傷病がもとで初診日から5年以内に亡くなったとき

(3)老齢厚生年金の受給資格期間が25年以上ある方が亡くなったとき

(4)1級・2級の障害厚生(共済)年金を受けられる方が亡くなったとき

●遺族厚生年金をもらえる対象者は、亡くなられた方によって生計を維持されていた方です。

(1)妻

(2)子、孫(18歳到達年度の年度末を経過していない方または20歳未満で障害年金の障害等級1・2級の方)

(3)55歳以上の夫、父母、祖父母(支給期間は60歳から)

・生計を維持されていた方とは

生計を同一にしていた方で、年収850万円未満の方です(※2)。

以上が支給要件と対象者です。夫は厚生年金保険の被保険者となりますので要件に当てはまります。妻は夫に生計を維持されていたため対象者となり、妻は年齢に関係なく遺族となります。

妻がもらえる遺族厚生年金の金額は?

妻は夫がもらえるはずだった老齢厚生年金の報酬比例部分の3/4をもらうことができます(※3)。計算式は下記のようになります。

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間の月数

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間の月数

(注)上記の支給要件の(1)、(2)、(4)にもとづく遺族厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

平均標準報酬月額とは

平成15年3月以前の標準報酬月額の総額を平成15年3月以前の加入期間の月数で割って得た額。

平均標準報酬額とは

平成15年4月以降の標準報酬月額と標準賞与額の総額を平成15年4月以降の加入期間の月数で割って得た額(賞与を含めた平均月収)。

例えば、(A+B)=夫の老齢厚生年金が90万円としたら、

遺族厚生年金は、90万円×3/4=67万5000円となります。

上記の計算で確認はできますが、一般的にはややこしいです。簡単に遺族厚生年金の金額を知る方法としては、ねんきん定期便の報酬比例部分の金額の3/4の金額となります。あなたの夫のねんきん定期便で確認してください。

65歳で妻が老齢厚生年金をもらうことになったら

妻が65歳になると原則、妻の老齢厚生年金をもらうようになります。平成16年に年金制度改正が行われていますので、平成19年4月1日以前と以降では遺族厚生年金をもらう方法が変わってきます(※1)。

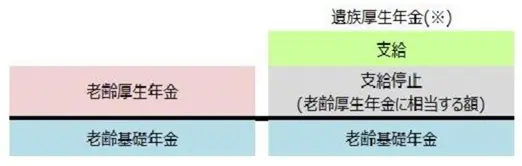

【平成19年4月1日以降の場合】

65歳以上で妻が老齢厚生年金をもらう場合は、妻の老齢厚生年は全額支給となります。遺族厚生年金は妻の老齢厚生年金に相当する額は支給停止となります。

図表1

出典:日本年金機構 「遺族厚生年金(受給要件・支給開始時期・計算方法)」

65歳以上の遺族厚生年金の受給権者が、自身の老齢厚生年金の受給権を有する場合

このときの遺族厚生年金の額には計算方法が2とおりあります。

夫の老齢厚生年金が90万円とすると

90万円×3/4=67万5000円・・・(1)の遺族厚生年金額

夫の老齢厚生年金が90万円、妻の老齢厚生年金が50万円とすると

90万円×1/2+50万円×1/2=70万円・・・(2)の遺族厚生年金額

(1)か(2)のいずれか多い額が支給されます。上記の例では、(2)の方が多いので夫の遺族厚生年金額は70万円となります。

妻がもらえる年金額は、

妻の老齢厚生年金50万円、遺族厚生年金20万円(夫の遺族厚生年金と妻の老齢厚生年金の差額)、老齢基礎年金(満額)78万円(※4)、合計すると148万円となります。

【平成19年4月1日以前の場合】

平成19年4月1日以前に遺族厚生年金をもらい、かつ、65歳以上の妻は下図のいずれかの組み合わせを選ぶことになります。

図表2

出典:日本年金機構 「遺族厚生年金(受給要件・支給開始時期・計算方法)」

65歳以上の遺族厚生年金の受給権者が、自身の老齢厚生年金の受給権を有する場合

ここでは、図表2の3の計算をしてみたいと思います。

夫の老齢厚生年金が90万円、妻の老齢厚生年金が50万円とします。

遺族厚生年金=夫の老齢厚生年金×3/4=90万円×3/4=67万5000円

遺族厚生年金の2/3=67万5000円×2/3=45万円

妻の老齢厚生年金の1/2=50万円×1/2=25万円

妻がもらえる年金額は

遺族厚生年金45万円、妻の老齢厚生年金25万円、妻の老齢基礎年金(満額)78万円、合計すると148万円となります。

ここで平成19年4月1日前と後の計算を比べてみると妻がもらえる金額は同じ金額となります。中身を見てみると妻の老齢厚生年金が増え、遺族年金の金額が少なくなります。妻の老齢厚生年金は課税の対象、遺族年金は非課税なので税金がかかりません。法改正後の計算の場合は、遺族年金額の枠が少なくなり、今後は税金面での負担が増えることになります。

まとめ

厚生労働省が公表している令和2年の平均寿命は、男性81.64歳、女性87.74歳となっています(※5)。ここから見ても女性の方が約6年余り長く生きることになります。老後を妻が1人で過ごすときに遺族厚生年金をもらうことはありがたいですが、非課税枠が少なくなり税金面での負担が増えることが気になります。また、専業主婦(第3号)の方の遺族厚生年金は全額非課税でもらえることになります。

出典

(※1)日本年金機構 遺族厚生年金(受給要件・支給開始時期・計算方法)

(※2)日本年金機構 年金用語集 さ行 生計維持

(※3)日本年金機構 遺族年金ガイド 令和3年度版

(※4)日本年金機構 令和3年4月分からの年金額等について

(※5)厚生労働省 主な年齢の平均余命

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者