年金保険料の上限額はいくら? 少しでも下げる方法を教えて!

ただし、厚生年金保険料には上限があり、標準報酬月額が一定額以上になるとその上限額が適用されます。厚生年金保険料は事業主との折半ではあるものの、標準報酬月額によっては年間の保険料がかなりの額になる方もいらっしゃるでしょう。

この年金保険料を下げる方法はあるのでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

厚生年金保険料の上限額はいくら?

厚生年金保険料は、標準報酬月額に基づいた等級によって決まります。

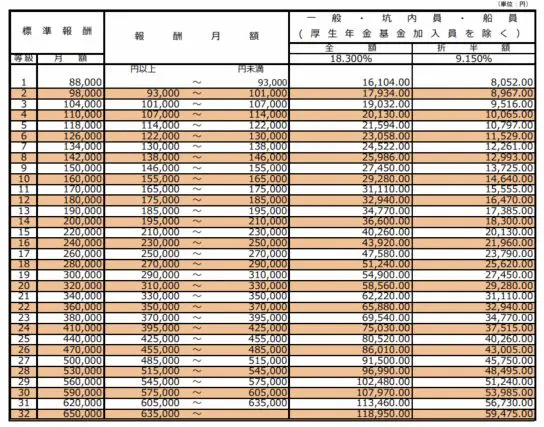

<令和3年度の厚生年金保険料>

(引用:日本年金機構「厚生年金保険料額表(令和3年度版)」(※1))

そして、上の保険料額表のとおり、上限は32等級となっており、その際の標準報酬月額は65万円、支払う保険料額(自己負担分)は5万9475円となります。

厚生年金保険の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて計算され、事業主と被保険者とが半分ずつ負担します。

厚生年金の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引き上げが終了し、18.3%で固定されています。

(出典:厚生労働省「厚生年金保険料率の引上げが終了します」(※2)、日本年金機構「厚生年金保険の保険料」(※3))

■標準報酬月額とは?

厚生年金保険料の計算において、被保険者が受け取る給与を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額を基に計算され、その等級は、1~32までに分けられています。

そして、報酬月額については、通勤手当等を含めた報酬に加え、食事代などの現物給与の額も合わせて計算します。ちなみに、報酬とみなされるものは、以下のいずれかの要件を満たしたものとなっています。

・自己の労働の対償として受けるものであること。

・事業所から経常的かつ実質的に受けるもので、被保険者の通常の生計にあてられるもの。

例としては、基本給のほか、能率給、役付手当、家族手当、住宅手当などが挙げられます。

厚生年金保険料はいつ決まる?

厚生年金保険料は定時決定という、毎年4月~6月の報酬総額を基に決定した金額がその年の9月から1年間適用される方法をとっています。ただし、途中で大幅な報酬の増加や減少があった際には、随時改定を行い、年の途中で保険料が見直される仕組みとなっています。

■定時決定

毎年7月1日現在で使用される事業所において、4月~6月の報酬の総額をその期間の総月数で除して得た額を報酬月額として標準報酬を決定し、9月から翌年8月までの各月の標準報酬とする仕組みです。

■随時改定

被保険者の報酬が昇給や降給等で固定的賃金に変動があり、継続した3ヶ月間(いずれも基礎日数17日以上)に受けた報酬総額を3で除して得た額が従前の標準報酬の基礎となった報酬月額に比べて2等級以上の差が生じた場合に行われます。

(出典:日本年金機構「厚生年金保険の保険料」(※3))

厚生年金保険料を下げる方法はある?

では、このように決定される厚生年金保険料を下げる方法はあるのでしょうか。

■定時決定の基礎となる期間の報酬額を減らす

定時決定の基礎となる4月~6月の残業時間を減らすことで、標準報酬月額を下げることができ、それを保険料の減額につなげることができます。

■企業に用意されている確定拠出年金制度を活用する

社員の退職金や年金を自分で運用して準備する「企業型確定拠出年金」の制度を導入している企業があります。もし、お勤め先の企業がこの企業型確定拠出年金の制度を導入しているのであれば、ぜひ活用しましょう。

企業型確定拠出年金の掛金については、各企業の掛金拠出年金制度の規約によって決まりますが、給与の一定割合としているケースがほとんどです。そしてその掛金については、非課税扱いとなるため、厚生年金保険料の計算対象となる報酬の対象外にできます。

企業型確定拠出年金の制度については、内容が分からないからといって加入していない方もおられるかもしれませんが、老後の資産形成の手段としても非常に有効なものです。まだ加入していない方はぜひこの機会に加入を検討してみましょう。

まとめ

厚生年金保険料を下げることで手取り額が増えるというメリットがある反面、将来受け取れる老齢厚生年金額や、障害厚生年金、さらには遺族厚生年金の受取額が少なくなるというデメリットもあります。

標準報酬月額の計算の仕方が複雑なことから、自分がどの等級なのか、さらに残業を抑えたり、確定拠出年金に加入したりすることで、等級にどのくらいの違いが発生するのかについては、個人では判断が難しいこともあります。

しかし手取り額を少しでも増やし、家計の収支に役立てたいと思うのであれば、上に挙げた方法を実践してみてください。

出典

(※1)日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)」

(※2)厚生労働省「厚生年金保険料率の引上げが終了します」(平成29年8月31日)

(※3)日本年金機構「厚生年金保険の保険料」(2020年9月13日)

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員