障害年金受給開始後の年金加入と保険料はどうなる?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

障害等級2級以上の場合は国民年金保険料が免除

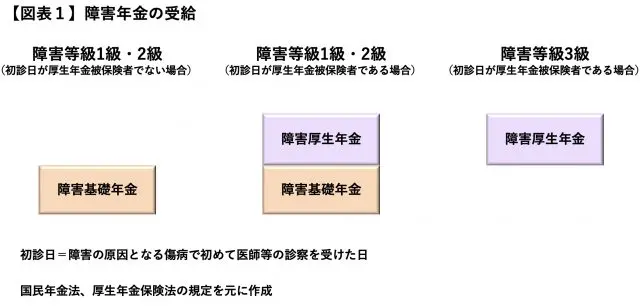

公的年金制度の障害年金には、障害等級1級・2級に該当した場合に支給される障害基礎年金と障害等級1級・2級・3級に該当した場合に支給される障害厚生年金があります(受給パターンは【図表1】のとおり)。

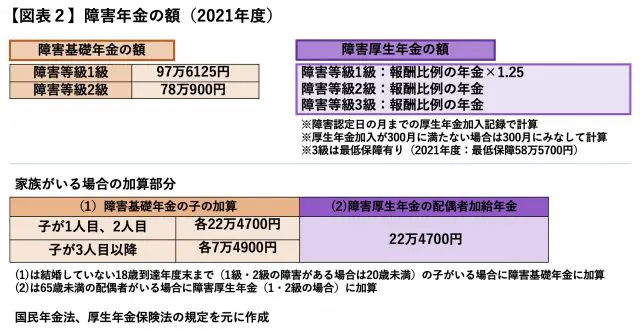

障害基礎年金は定額制の年金で、障害厚生年金は障害認定日(初診日から原則1年6ヶ月経過日)の月までの厚生年金加入記録をもとに計算された報酬比例制の年金です(【図表2】)。

若くても、受給に必要な要件を満たせば障害年金を受給できるようになりますが、一方、20歳以上60歳未満の人は原則、被保険者として国民年金に加入する義務があります。年金の受給者でありながら、年金の加入者にもなります。

ただし、障害等級1級、2級の障害年金を受給する場合の国民年金第1号被保険者は国民年金保険料の支払い義務がなくなります。当該障害年金の受給権発生日(原則、障害認定日)の前月以降の国民年金保険料が免除されますが、これは法定免除といわれる、法律上当然に免除される制度です。

前年の所得額等によって認められる申請免除とは異なります。法定免除を受けても保険料を納付することは可能となっています(2014年4月より)。

一方、3級で障害厚生年金のみを受給する場合、1級・2級に該当しない場合は、第1号被保険者になった際に法定免除の対象にはなりません(※もともと1級・2級の受給権者が、その後障害が軽くなって3級相当になった場合は対象になります)。

引き続き扶養に入るためには収入要件に注意

国民年金第2号被保険者(会社員等)の被扶養配偶者は、第3号被保険者(20歳以上60歳未満が対象)ですが、障害年金受給開始後も専業主婦(夫)等で扶養に入り、第3号被保険者となった場合、引き続き保険料の負担はないでしょう。

ただし、障害年金を受給し始めてから第3号被保険者になるためには、その本人が障害年金を含めた収入額で収入要件を満たす必要があります。年金制度上の扶養に入るためには、障害年金受給前は年収130万円未満でしたが、障害年金受給者となった場合は年収180万円未満であることが1つの条件です。

受給する障害年金の額が多く、他の収入とも合わせて収入要件を満たせないと扶養から外れることにもなり、その場合は第1号被保険者となります。

厚生年金保険料は免除されない

一方、障害年金を受け始めてから会社員等で厚生年金被保険者となる場合は、障害があることによる厚生年金保険料の免除はありません。

在職中は引き続き、給与や賞与の額をもとに厚生年金保険料を負担することになります。厚生年金には最大70歳になるまで加入することになりますので、当該被保険者期間中は保険料が発生します。

このように国民年金保険料と厚生年金保険料で取り扱いが異なっていますが、障害年金受給開始後にこれらの保険料を掛けても障害年金としては増えません。

しかし、障害年金を受けてきた人も将来、老齢年金(老齢基礎年金や老齢厚生年金)を受けることもあります。障害年金受給開始後に納付した国民年金保険料、負担した厚生年金保険料はそれより前のものも含め、将来の老齢年金の計算に含まれます。

障害年金と老齢年金には併給調整があるため、実際に受給を選択する年金の種類が何かによっても変わりますが、引き続き保険料を掛けた場合、その分多く老齢年金として受給できることがあるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー