忘れると資産が目減りすることも? 転職時の企業年金に注意!

しかし、いざ本気で転職するとなった時、企業年金として積み立てた自分の資産をどうするかという課題に直面します。しっかり理解せずに間違った手続きをして転職後に後悔しないよう、気を付けたいポイントをまとめました。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

まずは、転職元の会社に企業年金があるのか確認しよう

企業年金とは、企業が独自に実施する年金制度です。もし、退職前の勤務先が企業年金を実施していれば、従業員が退職した後に要件を満たすことで年金が支給されます。

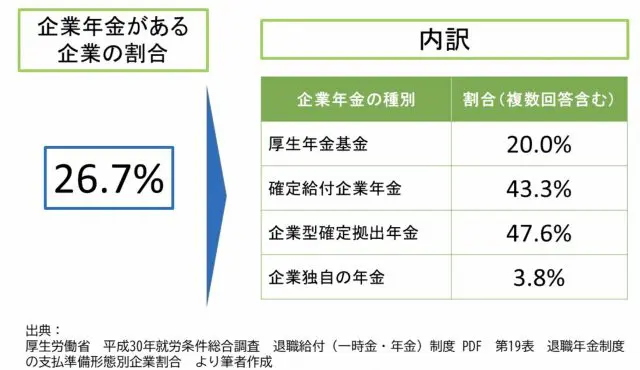

ご自身の会社はどうでしょうか? ご存じない方は、まず企業年金があるかどうかを確認してみましょう。ちなみに、平成30年の厚生労働省調査によると企業年金制度がある企業は、調査対象企業の26.7%となっています。

もし、何らかの企業年金に加入している場合には、次にご説明する4つのポイントを押さえてください。

1.退職時、どんな受取方法があるのか

通常、従業員が早期退職するときの年金資産の受け取り方として「一時金として受け取る」「年金として受け取る」「転職先に移す」「他の金融機関や年金管理機関に移す」から選ぶことになります。

しかし、すべてのケースでこれらの選択肢が用意されている訳ではありません。例えば、企業年金の種類、これまでの勤務期間(=企業年金の加入期間)や年齢によっても変わってくるため、ご自身の場合、どのような選択肢があるのかをお勤め先の総務や人事などにたずねて調べておきましょう。

なお、もし勤務期間が3年未満の場合は、そもそも年金資産を受け取ることができない可能性があります。(※1)

2.転職先への年金資産の移し替えは可能か?

もし年金資産を「転職先に移す」ことを考えている方で、転職先の年金制度が「確定給付年金」の場合は要注意です。転職先の年金制度が移し替えを認めない場合があるからです。一方「確定拠出年金」であれば、ほとんどの場合移し替えが可能です。

この「確定給付年金」と「確定拠出年金」の大きな違いは、年金の原資となる資産の運用方針を会社が決めるか、従業員自身が決めるかにあるのですが、この「移し替えの容易さ」(年金のポータビリティとも呼ばれます)にも違いがあります。転職先企業の人事部などに、移し替えが可能か確認しておきましょう。

3.移し替えが駄目なら、どこへ移すか

転職先の企業へ移し替えができない場合は、原則、他の金融機関や年金管理機関に移し替えすることになります。

具体的には、他の金融機関を選ぶ場合、iDeCoと呼ばれる「個人型確定拠出年金」の口座を金融機関に作り、自分で運用商品を選ぶことになります。

一方、年金管理機関に移し替えをするケースとは、「企業年金連合会」と呼ばれる機関に年金資産を預けることを指します。

iDeCoは、掛け金が所得控除となり税金を減らすことができる上、運用商品もリスクのほとんどない定期預金から、比較的リスクの高い投資信託までさまざま用意されています。一方、企業年金連合会に移した場合、年金の支給開始まで一定の利率(2021年現在、0.5%~1.5%)で運用されますが、預けた年金に追加で掛け金を支払うことはできません。

どちらを選ぶかは人それぞれですが、1つの目安として、転職後も自分で掛け金を拠出し、その年金資産を積極的に増やしていきたいのか、それとも、年金支給時まである程度の利回りで置いておきたいのか、で考えるとよいでしょう。

4.いつまでに手続きすればよいのか?

これも非常に大切なポイントです。いつまでに手続きをすべきか、そして手続きをしなかった場合どうなるか、について知っておきましょう。

転職元の企業年金が「確定給付年金」の場合、退職時(=企業年金の資格喪失時)から1年以内に手続きを済ませてください。1年を過ぎると、他の年金制度や企業年金連合会へ年金資産を移すことができなくなります。(※2)

また、企業年金の加入期間等によっては、利息が付かない状態で年金原資が転職元の年金基金に残ってしまうこともあります。

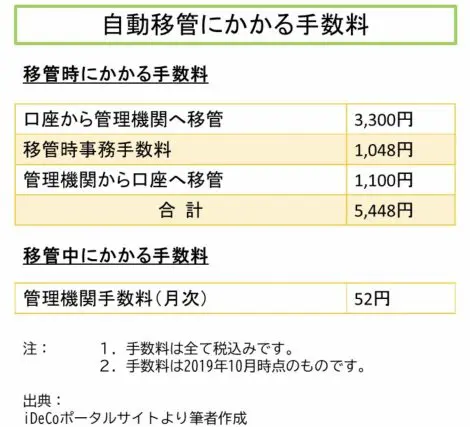

「確定拠出年金」の場合は、必ず6ヶ月以内に手続きを済ませましょう。これを過ぎると、年金資産は国民年金基金連合会へ「自動移管」となってしまいます。自動移管になると、年金資産に利息が付かないばかりか、特定運営管理機関に移換されてから、4ヶ月後の月末までに移換等の手続きが完了していない場合、月次で手数料が徴収され、資産が目減りすることになってしまいます。

手続きは抜かりなく、でも焦らず

ここまでお読みいただいてお分かりかと思いますが、転職元での企業年金資産を今後どうするか、という課題は今後のライフプランなども踏まえた上で、じっくり考える必要があります。ですから、手続きは抜かりなく行う必要がありますが、一方で焦って決める必要もありません。くれぐれも後悔しないよう、転職時の企業年金をどうするかについては、余裕を持って考えてください。

(出典および注釈)

※1

(確定給付年金の場合)

確定給付年金法 第41条の3

「(前略)脱退一時金を受けるための要件として、規約において、三年を超える加入者期間を定めてはならない。」

(確定拠出年金の場合)

確定拠出年金法 第4条の7

「企業型年金加入者が資格を喪失した日において実施事業所に使用された期間が三年以上である場合(中略)その者の個人別管理資産が移換されるときは、その全てを移換するものとされていること。」

※2

確定給付企業年金法施行令 第50条の2

「(前略)脱退一時金相当額の移換の申出は、(中略)移換元確定給付企業年金(中略))の加入者の資格を喪失した日から起算して一年を経過する日までの間に限って行うことができる。」

(図表出典)

厚生労働省「平成30年就労条件総合調査 退職給付(一時金・年金)制度」第19表 退職年金制度の支払準備形態別企業割合」

iDeCoポータル「自動移換とは?」

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。