厚生年金の平均受給額はいくら?年齢や男女別でご紹介。

厚生年金の平均受給額はどれくらいになるのでしょうか。年齢別・男女別に分けてみていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

厚生年金の平均受給額は?

まずは厚生年金受給権者全体の平均額をみていきましょう。令和2年度末現在における厚生年金の平均受給額は月額で約14万6000円でした。

【図表1】

| 厚生年金の平均受給額(月額) | |

| 平成28年度 | 14万7927円 |

| 平成29年度 | 14万7051円 |

| 平成30年度 | 14万5865円 |

| 令和元年度 | 14万6162円 |

| 令和2年度 | 14万6145円 |

※筆者作成

厚生年金受給額の平均は平成28年度以降14万6000円付近から14万8000円付近の間で横ばいが続いています。

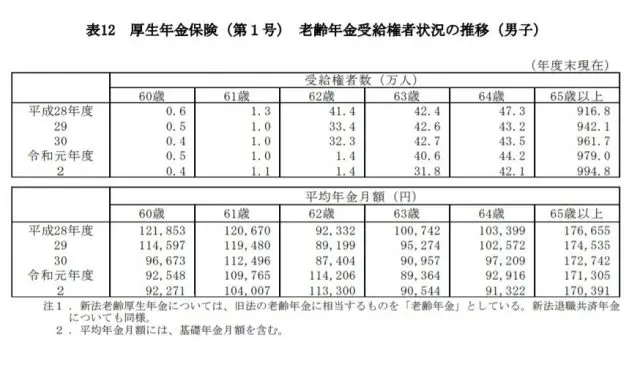

年齢別にみた男性の厚生年金の平均受給額は?

令和2年度末現在において年齢別にみた男性の厚生年金の平均受給額は図表2のようになっています。

【図表2】

出典:厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況

年齢別にみると65歳以上と未満とでは金額が大きく異なり、年齢によっては倍近く差がついています。

これは、特別支給の老齢厚生年金の支給開始年齢が、平成13年度以降段階的に引き上げられていることで、支給される厚生年金が原則定額部分のない報酬比例部分のみとなったため、65歳を境目に年金額に大きく差がついているのです。

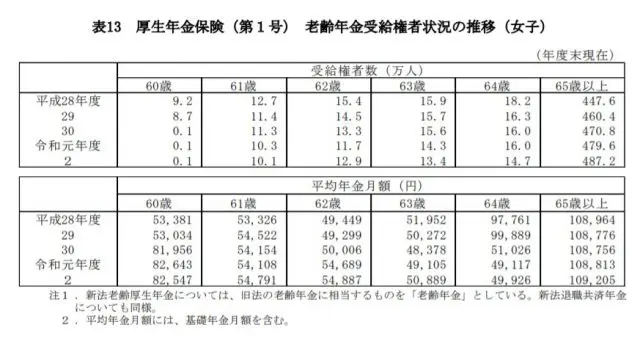

年齢別にみた女性の厚生年金の平均受給額は?

令和2年度末現在において、年齢別にみた女性の厚生年金の平均受給額は図表3のようになっています。

【図表3】

出典:厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況

女性は平成18年度から、特別支給の老齢厚生年金における定額部分の支給開始年齢が段階的に引き上げられ、さらに、平成30年度からは定額部分のない報酬比例部分のみとなったため、平均額が平成28年度と平成29年度においては、63歳までと64歳以降で大きく差が出ました。

同様に平成30年度から令和2年度は、64歳までと65歳以降で大きな差が出ています。また、報酬比例部分も、支給開始となる年齢が平成30年度に61歳に引き上げられたのですが、それ以降60歳で年金を受け取っている方は、年金の繰り上げを選択されている方ということになります。

年金の繰り上げは厚生年金と国民年金両方に適用されるため、60歳で年金を受給している人の厚生年金額が高くなっているのです。

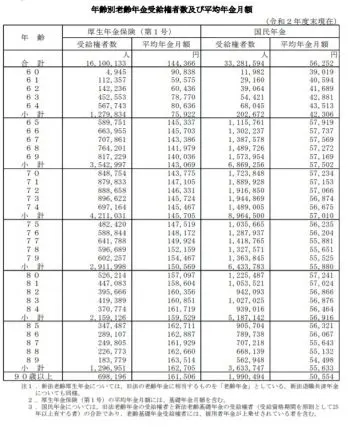

男女含め年齢別にみると?

男女含め純粋に年齢別にみても、基本的には男女別の場合と同様に、年齢が高くなるほど厚生年金の金額も高くなっていき、64歳と65歳を境目に年金額が大きくなっています。

【図表4】

出典:厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況

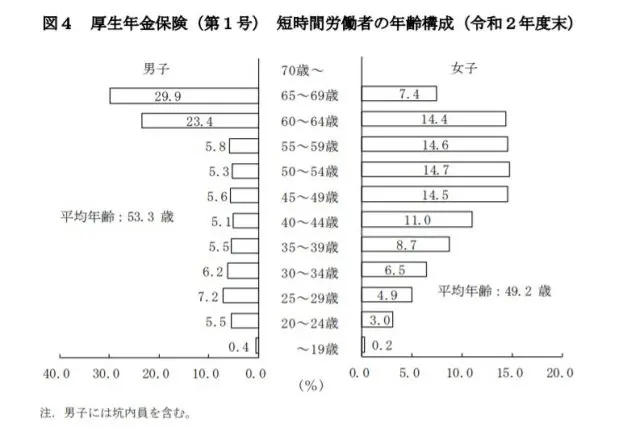

なぜ女性の厚生年金は男性より少ない?

どの年齢層でみても、基本的に女性の厚生年金支給額の平均は男性よりも少なく、年齢と年度によっては男性の半分くらいとなっていることもあります。その理由は、女性の働き方と男女の賃金差にあります。

女性の場合、妊娠や出産で一度退職し、以降はパートタイムで短時間働くといった理由から厚生年金に加入している期間が短く、将来受け取れる厚生年金額が低くなりやすいからです。

実際、短時間労働者の男女比では、30歳から59歳までの現役世代において、女性の方が高くなっています。

【図表5】

出典:厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況

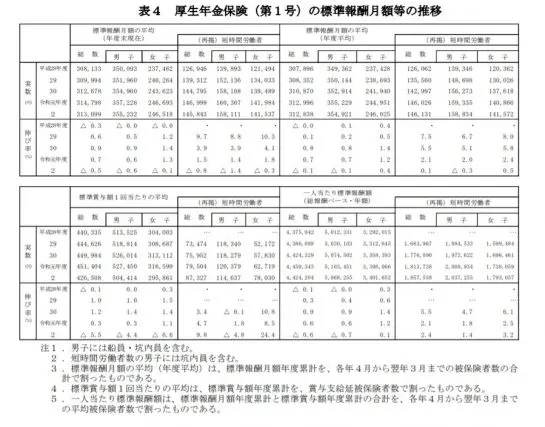

さらに、男女の賃金格差もそれに拍車をかけており、将来受け取る厚生年金の基礎となる標準報酬月額の平均は、令和2年度末現在で男性35万5000円なのに対し、女性は24万7000円と大きく差がついています。

【図表6】

出典:厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況

厚生年金の平均受給額は約14万6000円

令和2年度末の厚生年金の平均受給額は、約14万6000円でした。この金額が高いという人もいれば低いという人もいらっしゃることでしょう。しかし、平均はあくまで平均であり、老後の生活設計において参考となる1つの指標に過ぎません。

厚生年金の平均受給額について知ったことをきっかけに、将来どれくらい厚生年金を受け取れるのかを調べ、自身の老後の生活について考えてみてください。

出典

厚生労働省年金局 令和2年度 厚生年金保険・国民年金事業の概況

執筆者:柘植輝

行政書士